現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第14回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

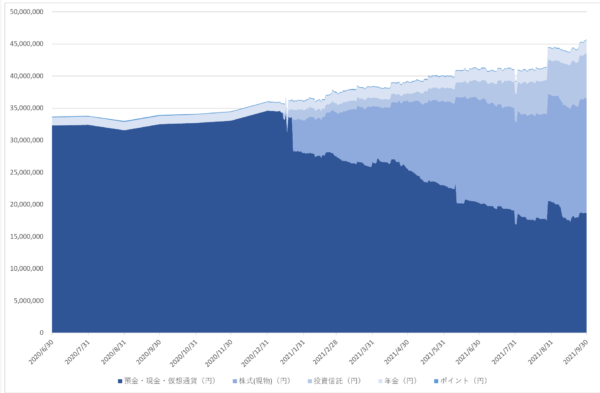

資産残高は年初にたてた目標である4,000万円を突破しました。

2021年9月末時点で、含み益込みで4,500万円強の水準まで到達しました!

ただ実際にはクレジットカードの多額引き落としが来月に待っているので、実質的な資産額は4,400万円程度と思われます。

現在の僕単独の年間支出は約400万円。

利回り5%で運用できたと仮定しましょう。

資産1億円あれば、約20%の税引き後4%の利回りで年間400万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の手取りが約900万円。

一方で(僕個人の)年間の支出はざっくり400万円。

差し引きで年間500万円を貯蓄・投資に回すことができます。

(※実際、2021年上半期での貯蓄額は約250万円となっていました。)

資産1億円に到達するには足元の4,400万円との差=5,600万円貯める必要があります。

5,600万円÷500万円=約11年かかる計算です。

約11年となると、アーリーリタイアできるのが随分先になってしまいます。

今の僕の年齢を考慮すると、50歳手前くらいまで働かないといけない計算になりますからね。

でも、この連載を始めた当初に比べると大幅に近づいてきました!

先月は遂に駐車場経営を開始し、半年に一回、約70万円を獲得する副収入の道を切り拓きました。

田舎の土地を相続で引き継いだ人『両親から土地を相続で引き継いだけど、自分の家は別にあるし、活用方法がありません。持っ…

税引き後ベースで月あたり約10万円の副収入となるため、埋め合わせなくてはならない支出額は年間400万円から120万円を差し引いた280万円となります。

280万円を叩き出すために必要な資産は、税引き後利回りを4%と仮定すると、280万円÷4%=7,000万円となりますので、実質的なFIREまでの距離は、7,000万円−4,400万円=2,600万円となります。

年間貯蓄額が500万円ですから、2,600万円÷500万円=約5年でFIRE達成となります。

本当に現実味を増してきたと思っています!

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2021年8月末時点では以下の通りの状況でした。

現役銀行員の僕『2021年8月は、何と言ってもロレックスのデイトナを購入できたことがハイライトです!ポートフォリオ全…

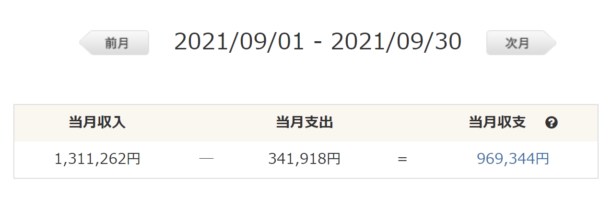

9月の収支は、執筆時点(2021年10月10日)で以下の通りです。

2021年9月の総収入は約131万円でした。

先ほど述べた通り、駐車場経営を初めており、先半年分の約70万円が振り込まれまました。

それに加え、銀行員としての収入も当然ながらありますし、せどりなどの副業(副業は禁止なのですが笑)の収入もあります。

こちらの記事でも紹介している通り、やはり銀行員の給与水準は高いと思います。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

続いて支出です。月末までのほぼ実績額です。

2021年1月が40万円で、2月が実質38万円、3月が実質48万円、4月は33万円、5月は50万円、6月は60万円、7月は48万円、8月は41万円でした。

均してみると、平均40万円を超えますが、妻の支出の仮払いや副業用の仕入れ代金等も嵩んでいます。

実質的にはもっと低い水準で、9月が実質的な支出額の平均値的数値になると思います。

なお、こちらの連載日記にもある通り、8月にはロレックスのデイトナという超人気モデルを購入しました。

デイトナマラソンを完走した僕『絶望感を味わった前回から急展開。まさかまさかのゴールに到達しました!応援していただいた…

このデイトナのクレジットカード払いの引き落としが10月初旬にありますので、そこで総資産から約160万円ほど差し引かれる予定です。

その結果、実質的な総資産は約4,400万円となり、冒頭に述べた通りで、FIRE達成まであと約5年くらいになるとみております。

以上、収入と支出の差額は97万円程度となりました。

貯蓄率の観点でいうと、97万円÷131万円=約74%ほどとなりますが、駐車場収入が半年に一回ドカンとくるタイミングだったので、異常値となりあまり参考にはなりません。

✔ バランスシート

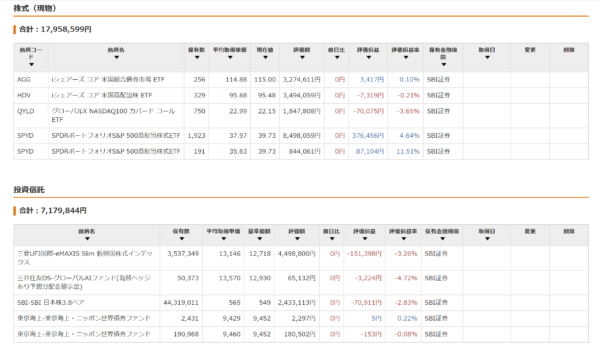

現金1,850万円のうち、ロレックス300万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:718万円

年金:198万円

時計:300万円

合計:3,016万円

実質的な総資産が4,400万円ですので、投資割合は3,016万円÷4,440万円=約68%となります。

75%程度までの積み上げが今年末の目標なので、後はQYLDやe-MAXIS Slim 新興国株式インデックス、ベアファンドなどの追加購入に回していく感じかなと思っています。

株式と投資信託の詳細は以下の通りです。

SBI日本株3.8ベアファンドをめちゃくちゃ追加購入しました。

菅総理の退陣発表を受けて、とのことですが、日経平均が30,000円の大台を突破したので、ナンピン買いしていってます。

30,500円くらいを天井にしてその後は中国の恒大集団デフォルトリスクや米国債デフォルトリスクが意識されて下がり続けているため、足元では評価益の水準まで戻してきました。

ナンピン買いは資金さえあれば最強の投資手法だと思っており、今度別の記事で紹介したいと思います。

米国ETFは総じて軟調の1ヶ月となり、SPYD、QYLD、HDV、AGGいずれも下げているものの、為替相場が円安方向のため、プラスマイナスゼロといった具合です。

米国金利高が意識され、その結果円安に触れているようですが、その意味では日本の金利高騰は暫くは訪れないと考えているため、為替相場の中長期的ビューは明るい気がしています。

ポートフォリオ全体の利回りをあげたいので、元本の値動きは無視してQYLDは追加で買い増ししています。

1ドル=109円台前半でドルを仕込み、9月の配当額とまとめてQYLDを一気に買い増ししました。

QYLDについては以下の記事でも紹介しています。

✔ 資産残高

今月はSPYDとHDVの配当月でして、保有するETFからの配当金は以下の通りでした。

総配当額は約910ドル=約10万円です。

やっぱり配当がチャリチャリ入ってくるのは嬉しいですね。

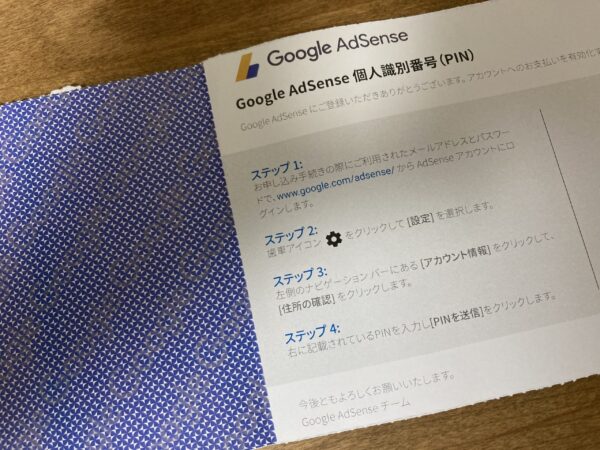

✔ Google AdSenseからPINコードが届いた!

いつも本ブログをご愛顧頂き、ありがとうございます!

このブログには、(みなさまにはご迷惑をおかけしますが)Googleアドセンスを組み入れております。

Googleアドセンスは、8,000円の収益到達+住所確認ができて初めて収益の振込が可能になるのですが、ようやく住所確認用のPINコードが届きました。

実は昔、別のブログをちょこっと触っていたことがあって、そのときにGoogleアドセンスの登録自体は済ませていました。

記録を辿ると、2015年5月からGoogleアドセンスを登録していたようで、収益の実現化に6年以上の歳月をかけることとなりました。

長い旅路でしたが、ようやくここまで来たなと思っています。

✔ Noteを始めました

このブログはワードプレスとXサーバーを使って運営していますが、有料記事を使った収益化を目的として、Noteをはじめました。

ロレックス購入に至るまでのプロセスやコツなどを紹介した記事を無料で公開していますが、有料・完全版として別途Noteに公開することで、一部のお客さまからお金を頂いています。

無料版はこのブログで公開していまして、以下のリンク先になります。

ロレックスマラソン中の人『ロレックス正規店に何度も通っているけど、欲しいモデルに全然巡り会えません!購入のコツとか気…

無料版でも十分な内容だと自負はしていますが、興味のある方にのみ、更なるボリュームでお届けする内容になっています。

こうした形でマネタイズの幅を広げ、FIREの早期達成を目指していきたいと思います。

次回に続きます。

現役銀行員の僕『2021年10月は、為替も株価も上下に動きながらも通してみると横ばい推移でした。デイトナを購入したこ…