現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第24回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年6月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年6月は、米国とスイスの利上げによる株安の進行、及び政策金利据え置きを発表した日本の円安が進…

2022年7月の収支は以下の通りです。

2022年7月の総収入は約64万円でした。

銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

SBI証券の仕様なのかマネーフォワードの仕様なのかわかりませんが、対応を検討してもらえるとありがたいなと思っています。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

7月は株価が一方方向に動く展開が続いてしまったので、投資信託の譲渡利益が少なめでした。

うち、配当:約18万円(税引後)

うち、譲渡益:約9万円(税引後)

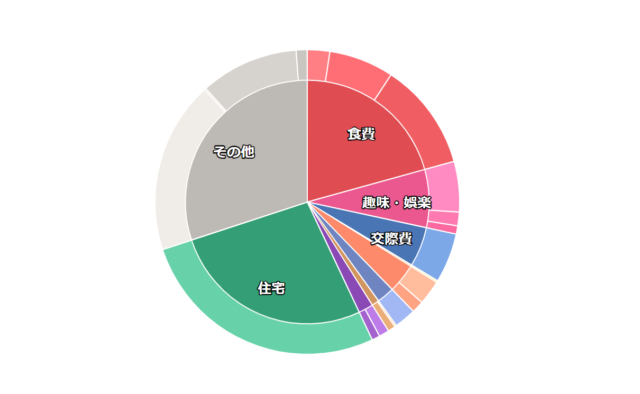

続いて支出です。月末までのほぼ実績額です。

今月の支出の内訳は以下のイメージです。

4月から6月まで大きな出費が続いたので、7月はおとなしくしていました。

コロナの感染者も大幅に増え、家族内でも順繰りに体調を崩していたため、おとなしくせざるを得なかった面もあります。

毎月この程度に支出が抑えられると理想的です。

以上、収入と支出の差額は52万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、52万円÷91万円=約57%ほどとなります。

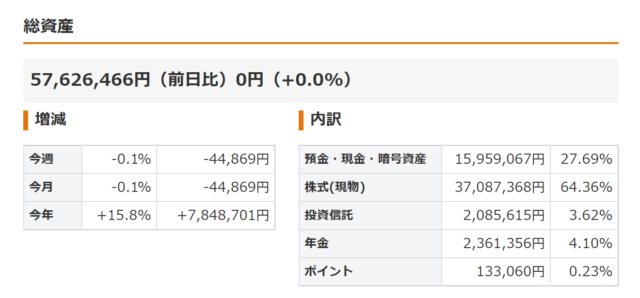

✔ バランスシート

現金1,596万円のうち、ロレックス800万円が含まれますので、実質的な投資残高は以下の通りとなります。

ロレックスは、米国株式の軟調に引き吊られる形で遅行して価格下落となっています。

投信:209万円

年金:236万円

時計:800万円

合計:4,954万円

総資産が5,763万円ですので、投資割合は4,954万円÷5,763万円=約86%となります。

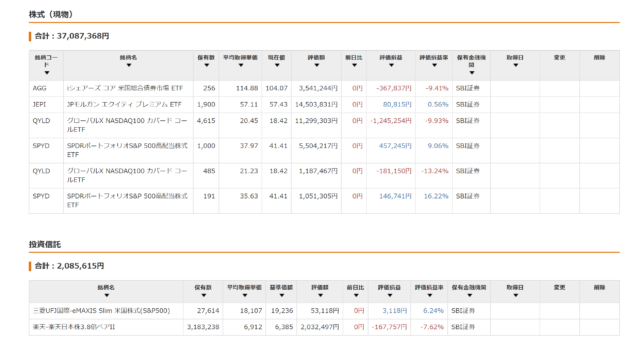

株式と投資信託の詳細は以下の通りです。

引き続き、数百万円の遊休資金を使って、ブル・ベアファンドの買った売ったを繰り返して小銭稼ぎをしています。

十分な余裕資金の範囲内で値動きによる利益をとるのは非常に合理的な戦略だと思っています。

予想に反して連騰・続落を数日繰り返してしまった場合に備え、満期の長い銘柄に絞って投資することをオススメします。

なお、7月は上下運動を繰り返すというよりも一方方向に動く展開が続いたため、譲渡利益を出しにくい局面になりました。

月末にかけて日経平均株価は上昇を続けたので、ベアファンドを買い上がっていったため、200万円強の残高が残って月締めを迎えました。

また、タイトルにもある通り、10,000株以上保有していたQYLDを半分売却して、JEPIに乗り換えました。

これについては後述いたします。

保有していたe-MAXIS Slim新興国株式インデックス500万円分程度を6月に売却したわけですが、クレジットカードの自動引き落としで投資に回せる5万円の枠が空いてしまったので、無難にe-MAXIS Slim米国株式に毎月投資することにしています。

S&P500は長期的に見れば株価上昇を見込めるでしょう、きっと。

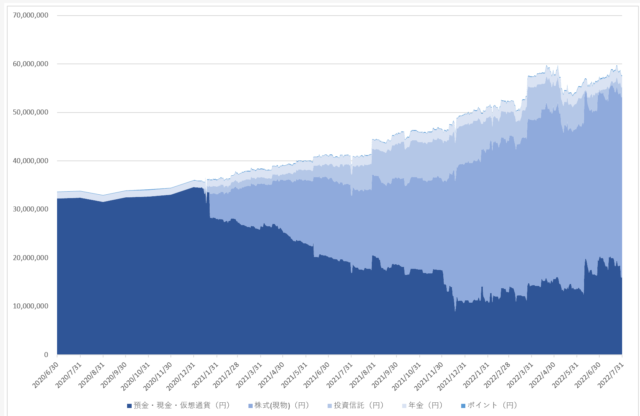

✔ 資産残高

株安と円安で相殺し合う格好から、株高と円高で相殺し合う格好に移り変わった7月でした。

5,700万円前後をうろうろする展開となっており、2022年末の目標である6,000万円は近づいたり離れたりを繰り返しております。

一日に数十万円の総資産の変動は屁でもない感じになってきました。

✔ JEPIを購入

年率10%を超える配当を生み出す脅威のETF、QYLDですが、経費率が0.65%と高いのがネックでした。

また、オプション料から配当を生み出す構造になっているものの、資本を取り崩して配当に回す、いわゆる『タコ足配当』の性質も持っているので、株価そのものの上昇の恩恵を受けにくいというデメリットも備えています。

そんなデメリットを跳ね返すだけの配当率は魅力的だったので10,000株まで買い増していったわけですが、デメリットの一部を解消すべく、株価上昇の恩恵を受けつつ配当率も高く、かつ経費率も低いETFはないかと探し、JEPIに一部乗り換えを行いました。

JEPIは、正式名称 JPMorgan Equity Premium Income ETF で、その名の通りJPモルガンによる高配当ETFとなります。

コンセプトとしては、ボラティリティの低い銘柄に投資しつつも、毎月安定的に配当を供給するというテーマで運用されています。

経費率は0.35%と、QYLD対比で低めに設定されています(とはいえ、SPYDやVYM等に比べると高めではあります)。

それでいながら配当率は約10%程度と、かなりの高水準となっています。

具体的には、S&P500の現物株を約80%保有し、S&P500連動のELNと呼ばれる仕組債を約20%保有するポートフォリオになっています。

分解して整理すると、現物株80%を保有することで株価上昇の恩恵を受けることが出来ます。

そしてELN20%を保有することでオプションプレミアムによる高配当を目指すことが出来ます。

ELNとは仕組債のことで、簡単に言ってしまえばQYLDで言うところのカバードコールに該当するようなものです。

カバードコール戦略とは、オプション取引を利用した投資のひとつで、株などの原資産を保有しつつ、決められた期日に、決められた価格で買う権利そのものを取引する方法のことを指します。

原資産の一定水準以上の値上がり益を放棄する代わりに、オプションのプレミアムを受け取ることができます。

QYLDのように高配当は得たいものの、QYLDは経費率が高く、かつカバードコール戦略への依存度が高いというデメリットがありました。

経費率を抑え、カバードコール戦略への依存度を下げ、配当率はある程度維持する、そんな人向けの商品と言ってよいでしょう。

QYLDの売却損は出ましたが、結局安い水準でJEPIを購入できたので、行って来いで目をつむることにしました。

✔ FIREまでの道のり

現在の僕のポートフォリオは、QYLDとJEPIを中心に約3,700万円相当の金額になっています。

利回りは税引き前で約8%、税引き後で約6%となります。

その他にロレックスが一部投資的性質を持ちますが、これらは値上がり益は期待できるものの配当は生み出しません。

従って、純粋に配当だけで言うと、年間3,700万円×6%=222万円が手元に入ってくることになります。

また、駐車場経営で年間140万円(税引前)が入ってきて、今年に青色申告をしたことから当該収入に係る税金はほぼゼロにできる見込みです。

株式配当と駐車場経営による年間の収入は、合計で362万円(税引後)となります。

僕単独の、FIREを目指す上での年間支出額を保守的に500万円と仮定します。

先ほどの362万円との差額138万円を生み出せれば、FIRE達成です。

138万円を株式投資で生み出すためには、現在のポートフォリオの利回りを前提とすれば、138万円÷6%=2,300万円を追加で投資につぎ込む必要があります。

今現在キャッシュは800万円ほどありますので、あと残りは1,500万円となります。

ただ、手元流動性として生活費の3年分は確保しておきたいので、500万円×3年=1,500万円を上乗せする必要があると考えています。

よって、今から追加で貯める(投資する)べき金額は1,500万円+1,500万円=3,000万円となります。

年間の貯蓄可能資金が約900万円ほどあるので、単純計算で3年強ほどかかります。

仮にロレックスを売却したとすれば足らず米は3,000万円-800万円=2,200万円ですので、単純計算で2年強ほどで済みます。

引き続き、年間の支出額が500万円で良いかどうかの検証が必要だと思っています。

子供の学費を含め、今後の支出額の支出額がどうなるか、個人事業主となった場合の社会保険料がいくらになるのか、FIRE後の初年度の住民税の負担はどれほどか、などなども要検討事項といて備忘。

また、ポートフォリオが米国ETFなので、円高に振れたときに配当率が生活費に耐えうる水準かどうかも検討が必要だと考えます。

詳細はまたの機会に考えようと思います。

次回に続きます。

現役銀行員の僕『2022年8月は、米国の利上げ速度が加速したことで景気後退が強く意識され、株安と米国金利先高観から円…