現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第30回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2023年は途中で銀行員を辞めてサイドFIREすることになります。

給与水準は下がりますので、ここからは総資産をべらぼうに増やしていくことは難しいですが、副収入や配当も含めるとまだまだ伸びしろはあるかなと思っており、2023年末は7,000万円を目標にしたいと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年12月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年12月は、日銀がまさかまさかの政策金利引き上げを発表し、マーケットの金利は軒並み上昇し株安…

2023年1月の収支は以下の通りです。

2023年1月の総収入は約72万円でした。

やはり銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

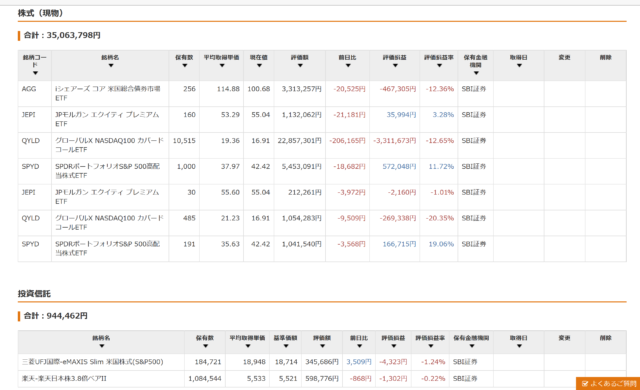

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

うち、給料等:約55万円(税引後)

うち、副業:約17万円

うち、配当:約18万円(税引後)

うち、譲渡益:約6万円(税引後)

続いて支出です。月末までのほぼ実績額です。

副業に分類しているものの原価が多くかかる月となりました。

当然その分、収入も増えています。

副業原価が無かったとすると総支出は43万円程度なので、ほぼ想定の範囲内です。

以上、収入と支出の差額は41万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、41万円÷96万円=約43%ほどとなります。

✔ バランスシート

2022年12月の政策決定会合で長期金利の変動幅を0.25%→0.5%に引き上げたことでドル円の為替相場は円高が進んで一時1ドル=130円台を割る場面もありました。

2023年1月はこの反動もあり、やや円安に振れ、保有する米国ETFを中心とした株式残高も先月の大幅な目減りを寄り戻し、3,500万円の水準を回復しました。

総資産が6,134万円ですので、投資割合は(3,506万円+94万円)÷6,134万円=約59%となります。

株式と投資信託の詳細は以下の通りです。

全体的にロングのポジションばかりなので、精神安定剤替わりにショートのポジションを意識的に保有しています。

ベアファンドがそれですが、もちろんかなりの低値までくれば利益確定売りして、株価上昇とともに買い増していくスタイルにしています。

QYLDはやや復調しています。

QYLDの配当額は、株価の1%が上限になっているので、株価が下がると配当も下がるというジレンマを抱えるETFです。

タコ足配当な一面もあり、嫌いな人は嫌いでしょう。

まぁ今更ジタバタして狼狽売りするつもりもないので引き続き保有して配当をチャリチャリ稼ぎたいと思います。

毎月1,500ドルくらいは入ってくるので、それをJEPIに突っ込んでいます。

2023年分のNISA枠が新設されたので、NISA口座でJEPIを購入しているのですが、購入時手数料も無料なのはありがたいですよね。

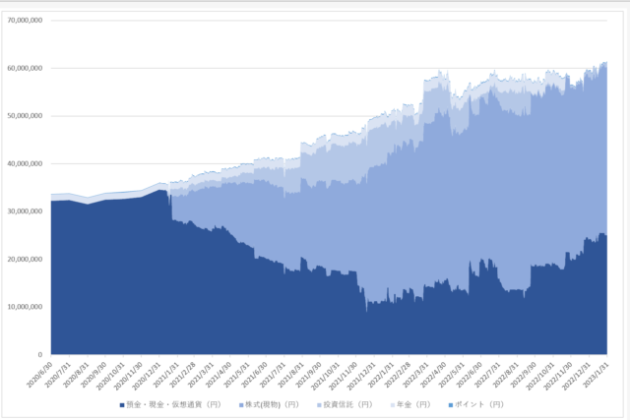

✔ 資産残高

為替も株価も方向感のない展開が続いており、総資産残高は6,000万円前後を行ったり来たりです。

2023年末の目標は7,000万円としていますが、年の途中で銀行員を辞めて給与が減るため、少し厳しい戦いになると思います。

複利の威力がどこまで発揮されるかにかかってくるでしょう。

✔ 銀行員人生もあと3か月

先月にも報告した通り、僕なりのサイドFIREの条件に適した企業から内定を頂きました。

約15年続いた銀行員生活も、あと3か月ほどで終わりを迎えます。

思えば就職活動を真面目にやらなかったがために、大学の周りの人間がよく受けてる会社になんとなく首を突っ込んでみた、という程度の志望動機でした。

入社当初と現在では仕事の中身も環境も大きく変わっています。

思えば最初の頃は朝6時に出社して夜10時まで勉強する、なんてことを毎日続けていました。

今ではとても許されることではありませんが、あの頃の苦行があったからこそ今の自分があるなと思ったりもします。

このご時世、残業時間の管理も厳しくなり、サステナブルな企業活動をしていく上で従業員のメンタルヘルスや労働環境にもスポットライトが浴びており、非常に働きやすい環境になっています。

一方で、上の人間を立てなければならない文化や実力よりも肩書がモノを言う世界も少なからず残存しています。

そうしたところは自分には馴染まなかったなと改めて思います。

苦労があるからそれに見合う給料があるわけで、一長一短です。

銀行員の給与水準が無ければFIREなどということを考える機会もなかったでしょう。

その意味では感謝の言葉に尽きます。

泣いても笑ってもあと3か月ほどで銀行員人生は終わりです。

もはやモチベーションは駄々下がりではあるものの、残りの銀行員生活を満喫したいと思います。

次回に続きます。

現役銀行員の僕『2022年2月は、銀行の業務が最繁忙月となっていたため、残業時間がかなり多くなってしまいました。どう…