実際にQYLDに投資してみた【注意点などをわかりやすく解説】

僕自身、ポートフォリオ全体の運用利回りを上げるためにQYLDに実際に投資してみました。

✔ QYLDとは

QYLDとは、グローバルX社が運用する米国ETFのことです。

米国ETFに投資をしている方なら、どこかのタイミングで耳にすることがあると思います。

なぜなら、配当利回りが脅威の10%超えという、恐るべき利率を叩き出すファンドだからです。

QYLDのホームページを参照すると、商品概要について次のように書かれています。

この説明だけみて理解できる人は、僕の記事を読む必要はありません(笑)

2013年に設定されたファンドで、2021年7月現在の純資産残高は約35億ドルとなっています。

SPYDやHDVが0.1%を切る中、QYLDの経費率は0.6%と高めですが、先ほど述べた通り配当利回りは10%を超過します。

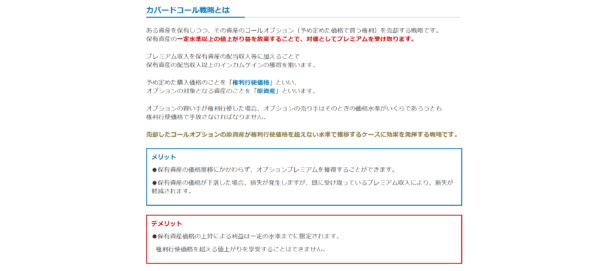

✔ カバードコール戦略とは

概要説明の通り、QYLDは現物株とそれに対応する同一のコールオプションの売却で構成されるファンドです。

この『現物株+その現物株に対応する同一のコールオプションの売却』のポジションを持つ戦略を、『カバードコール戦略』と言います。

この時点で金融工学に造詣の無い方からすると???になると思います。

僕の場合、大学時代にこれらの知識を少し専攻していたこともあってある程度理解できますが、それでもやはり難しいと感じます。

なるべくわかりやすく解説したいと思います。

カバードコール戦略については、新生銀行のホームページが比較的わかりやすく図解されていると思いますので引用させて頂きます。

要するに『コールオプションの売却』を理解するのが一番の近道と思われます。

コールオプションとは、将来の指定された時点で、決められた価格(権利行使価格)で指定された銘柄を購入する権利のことです。

コールオプションの『買い手』は、まさにその権利を手にする代わりに、『売り手』に対してオプションプレミアムと呼ばれる手数料を支払います。

反対に、コールオプションの『売り手』は、権利行使価格で銘柄を売却する義務を負う代わりに、オプションプレミアムを受け取ることが可能になります。

将来の指定された時点で株価が権利行使価格を上回っていれば、コールオプションの買い手は権利を行使し、その時のマーケット対比で安い価格(権利行使価格)で株式を購入できます。

しかし、もしも株価が権利行使価格を下回っていれば、わざわざ高い権利行使価格で株式を購入するメリットがありませんので、権利を行使せず、オプションプレミアムを支払っただけの損をすることになります(実際には、権利行使価格以上で株式を購入しなければならないリスクをゼロにできているという、目に見えないメリットがあります)。

カバードコール戦略は、現物株を購入し、その現物株を裏付けにコールオプションを売却します。

株価がどう動こうと、オプションプレミアムが獲得できるのはかわりません。

株価が権利行使価格以上になれば、コールの買い手が権利を行使し、権利行使価格の金額が入手できます。

逆に株価が権利行使価格以下になれば、コールの買い手は権利を行使せず、株式が手元に残るわけです。

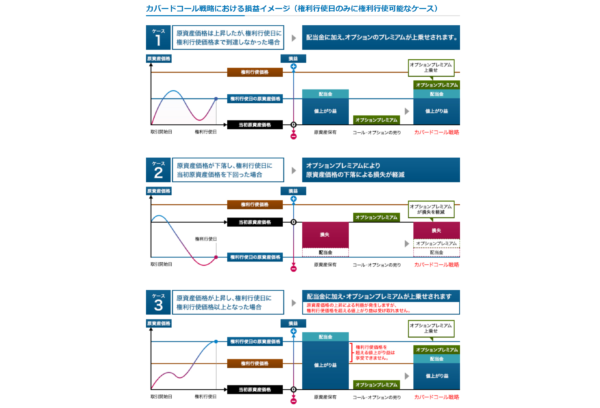

✔ 具体的な数字と事例を使って解説

カバードコール戦略は価格のアップサイドを捨ててオプション料を得るから、ETFの株価そのものも上昇することはないのでは?と、感じないでしょうか。

でも実際にQYLDの株価は、上昇したり下落したりを繰り返しています。

なぜ株価が上昇し得るのかというと、権利行使価格の設定は任意であり、権利行使価格の設定次第でオプションプレミアム料が上下するからです。

この戦略、あるいは『オプション取引』のわかりにくいところは、まさにこの点だと感じます。

現物株を購入する時点における株式時価を権利行使価格に設定しなければならない、つまり現物株の購入価格=権利行使価格であると誤解しやすい点に注意が必要です。

例えば、次の2つの事例を考えてみましょう。

パターン②:現在の株価100、1年後の権利行使価格100

どちらの方がオプションプレミアムが高いと思いますか?

当然、パターン②の方がプレミアムは高いはずです。

なぜなら、1年後に購入できる価格が②の方がやすいから、その分手数料も高くなければ割りに合わないからです。

このように、オプションの設定はどんな数字でも設定が可能です。

もちろん、極端に乖離した水準だと、オプションの売り手と買い手のニーズがマッチせず、取引が成立しないこともあります。

一番言いたいことは、権利行使価格は現在の株価にかかわらず任意に決定することが可能であり、株価が権利行使価格を上回れば権利行使価格の金額が手元に、株価が権利行使価格を下回れば現物株がその時の時価で手元に残る、ということです。

QYLDというファンドの基準価格は、ファンドが保有する金銭と株式の時価(およびオプションの時価と思われますが、複雑になるので割愛します)の足し算です。

金銭と株式の時価は、それぞれオプションの権利行使価格の設定水準次第で上下どちらにも可変となるため、QYLDの株価もヒストリカルに上下に動いているわけです。

NASDAQ100のインデックスファンドであるQQQ対比で見ると、QYLDの株価は動きが小さいことも特徴です。

実際、QYLDを保有するよりもQQQを保有する方がずっとトータルリターンが大きかった、というのがここ数年の実績でした。

QYLDは、そう言っても権利行使価格で権利が行使されるケースも当然ながら多いため、株価の上昇を全てファンドの時価に織り込むわけではありません。

そうしたQYLDの特徴が、QQQの上昇傾向にあったここ数年のトータルリターンの差に繋がっているものだと考えます。

✔ QYLDのメリット・デメリット

ここで改めてQYLDのメリット・デメリットについて触れます。

・超高配当

・株価の変動率が低い(と思います)

【デメリット】

・マーケット上昇局面ではトータルリターンを期待できない

・経費率が他のETFに比べて高い

✔ まとめ

僕の場合、メリットに書いた2点目がやや自信がないのですが、マーケット下落局面でも株価の変動率が低ければ、マーケットクラッシュ時の基準価格にも一定の耐久力がありつつ、ボラティリティの高さからオプションプレミアム=配当率は高水準が維持できるのではないかと、一抹の期待をしております。

そんなわけで、遊び半分に、自分のポートフォリオのほんの一部だけ、QYLDを組み入れて全体の運用利回りを上昇させようと思っています。

投資は自己責任ですので、これらの説明をみて興味のある方は検討をしてみてください。

なお、コールオプションやカバードコールなどの金融工学に少しでも興味を持たれた方は、以下の書籍が参考になると思いますので紹介しておきます。

いずれも僕が大学時代に教材として活用したものになります。

『ウォール街のランダム・ウォーカー』は公式や数式などの専門書というよりも、単なる読み物として楽しめますし、第12版ということからもわかるように世界中で読まれ続けている名著です。

『フィナンシャルエンジニアリング』はかなりの専門書となり、後半はブラックショールズ式などの難解な内容が含まれますが、金融工学界隈では有名な書籍ですのでオススメです。

↓↓投資するならSBI証券がオススメです!