現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第11回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

資産残高は年初にたてた目標である4,000万円を突破しました。

2021年6月末時点で、含み益込みで4,100万円強の水準まで到達しています。

現在の僕単独の年間支出は約400万円。

利回り5%で運用できたと仮定しましょう。

資産1億円あれば、税引き後4%の利回りで年間400万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の手取りが約900万円。

一方で(僕個人の)年間の支出はざっくり400万円。

差し引きで年間500万円を貯蓄・投資に回すことができます。

(※実際、2021年上半期での貯蓄額は約250万円となっていました。)

資産1億円に到達するには足元の4,100万円との差=5,900万円貯める必要があります。

5,900万円÷500万円=12年弱かかる計算です。

(※前月までの計算だと17年でしたので、ずいぶん短縮されました。)

12年となると、アーリーリタイアできるのが随分先になってしまいます。

今の僕の年齢を考慮すると、50歳手前くらいまで働かないといけない計算になりますからね。

なるべく早くリタイアに漕ぎつけるために、支出を減らす、少し働く、副業する、複利で運用して資産残高を伸ばす、等の多面的アプローチで、出来れば5年、遅くとも10年以内のアーリーリタイアを目指して日々奮闘しています。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2021年5月末時点では以下の通りの状況でした。

現役銀行員の僕『2021年5月は、ギターを購入するという倹約生活からは程遠い出費をしてしまいましたが、引き続き投資資…

2021年6月の総収入は約188万円でした。

妻の固定資産税の仮払い回収等もあるので、実質的な収入はもう少し低いです。

ただ、コチラの記事でも紹介している通り、世間的に見てもかなり高いボーナスに加え、例月の給与も支給されたため、懐がホクホクな月となりました。

やはりボーナスの出る6月と12月はウキウキしますね。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

続いて支出です。月末までのほぼ実績額です。

2021年1月が40万円で、2月が実質38万円、3月が実質48万円、4月は33万円、5月は50万円でした。

均してみると、平均40万円を超えますが、妻の支出の仮払い等も嵩んでいます。

実質的にはもっと低い水準で、約35万円ほどになると考えています。

食費が約9万円で、ここ数ヶ月のオンラインです。

緊急事態宣言が延長され、外食の頻度は減ってますが、テイクアウトも増えていますね。

今月は、誕生日プレゼント等の交際費に加え、住宅の固定資産税が出費の中心となりました。

また、市区町村のお得な買い物券(購入額の2割増)の購入権が当たったので、その一時的な出費5万円もきいています。

いずれにしても、無駄な出費は少なく、名目上の出費が多かったなという印象です。

以上、収入と支出の差額は128万円程度となりました。

貯蓄率の観点でいうと、128万円÷188万円=68%ほどとなります。

✔ バランスシート

6月はSPYDの配当月なので、配当前に一気に買い増しを図りました。

その額なんと300万円分!

しかも42.2ドル近辺での購入で、後から見れば超高値掴みをしてしまいました(´;ω;`)

長い投資人生の中でそんなこともあると割り切り、ガチホし続ける所存です…

株式と投資信託の割合が合計で50%に近づきつつあります。

米ドルの為替が結構円安に動いているので、なかなかこれ以上の買い増しは難しいなと感じています。

SPYD、HDV、AGGの総量も多くなっているので、暴落するまでは買い増しは控えようかなと思います。

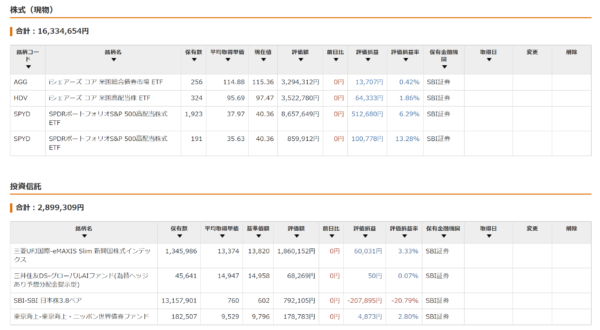

株式と投資信託の詳細は以下の通りです。

引き続き、米ドル建て資産の買い増しを控える中で、新興国株式にベットしています。

e-MAXIS Slim新興国株式ですね。

非配当型なので、個人的な好みではないのですが、投資対象をマクロで見たときに、日本は成長性無し、米国はすでにベット済み、となると、新興国しかなく…。

かつ、為替も米ドルリスクをとっているので、円建てで、となるとこのくらいしか選択肢がありません。

毎日少しずつ積み増しをしています。

なお、6月の配当は以下の通りでした。

3、6、9、12月は配当が楽しみです。

| 銘柄 | 保有株数 | 取得単価 | 6月配当 |

| SPYD | 2,114 | 37.76ドル | 620.41ドル |

| HDV | 324 | 95.69ドル | 189.01ドル |

| AGG(毎月配当) | 256 | 114.88ドル | 30.00ドル |

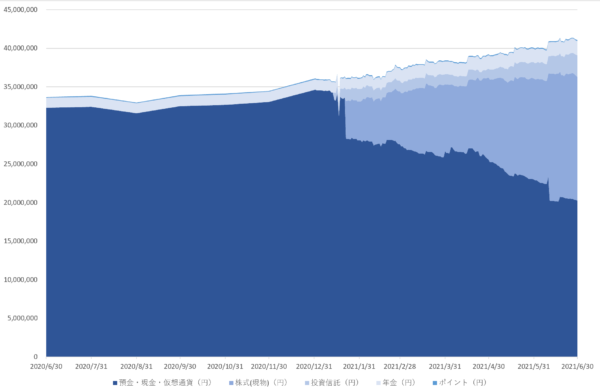

✔ 資産推移

先ほど、上半期の貯蓄額が250万円と述べましたが、含み益込みだと今年に入ってから+500万円を突破しています。

もちろん配当金も込みです。

いやー、すごいです。

あり得ないですが、この調子で半年ごとに500万円ずつ資産が増えていくなら、FIRE達成も随分早くなるのですが…

✔ FIRE達成にとって、貯蓄率は重要ではない

FIREについてのYouTubeや解説本を見ていると、貯蓄率が大事だと目にします。

確かに、支出を絞って貯蓄を増やすのが大切なのは間違いないと思います。

しかし、副業でせどりをしている方などを考えると、貯蓄『率』が重要な要素ではありません。

例えば、以下のようなケースを考えたとします。

毎月の支出:30万円

貯蓄『額』:20万円

貯蓄『率』:20万円÷50万円=40%

上記の方が、せどりで50万円仕入れ、それを同月中に60万円で売却したとします。

その利益は10万円ですね。

すると、せどり込みの数字は以下のようになります。

総支出:30万円+50万円=80万円

貯蓄『額』:30万円

貯蓄『率』:30万円÷110万円=27%

貯蓄『額』は10万円増えましたが、貯蓄『率』は13%ダウンしました。

貯蓄『率』が大事だから、『せどりをしない方がFIREには有利だ!』とはならないはずです。

あくまでも貯蓄『額』がどこまで増やせるか、これが最も大切です。

ものの本だと、すべて『率』で計算した方がグラフ化しやすいという側面があります。

だから『率』で物事を語りがちなのですが、FIRE達成のためには資産残高を目標値まで増やすのが最終ゴールなので、『額』がどれだけ増えたかに着目していきましょう。

次回に続きます。

現役銀行員の僕『2021年7月は、米国ETFの軟調、為替の円高、新興国株式の暴落、の三重苦に見舞われ、資産残高を伸ば…