現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第15回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

資産残高は年初にたてた目標である4,000万円を突破しました。

2021年10月末時点で、含み益込みで4,600万円強の水準まで到達しました!

現在の僕単独の年間支出は約400万円ですが、FIREを目指す上では保守的に500万円と仮定したいと思います。

利回り5%で運用できたと仮定しましょう。

資産1.25億円あれば、約20%の税引き後4%の利回りで年間500万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の給与手取りが約900万円。

それに加えて、現在では駐車場経営による収入が税引後ベースで年間約120万円あります。

さらに、ブログなどの副収入が年間で約12万円。

ETFによる配当金が税引後ベースで年間約80万円あります。

従って、手元に入ってくる金額は年間で合計約1,112万円となります。

一方で(僕個人の)現在における年間の支出はざっくり400万円。

差し引きで年間712万円を貯蓄・投資に回すことができます。

この辺りを今月の計算から見直ししました。

実際には相当な金額を積み増ししていける計算になり、仮にFIRE後の年間支出額を保守的に500万円とみても、そこまで長い時間はかからないと考えています。

詳細は次の通りです。

駐車場、ブログ運営、ETF配当の合計で税引後ベース年間約212万円の副収入となるため、埋め合わせなくてはならない支出額は年間500万円から212万円を差し引いた288万円となります。

288万円を叩き出すために必要な資産は、税引き後利回りを4%と仮定すると、288万円÷4%=約7,000万円となりますので、実質的なFIREまでの距離は、7,000万円−4,600万円=2,400万円となります。

年間貯蓄額が712万円ですから、2,400万円÷712万円=約4年でFIRE達成となります。

やや問題があるとすれば、FIRE業界でよく言われる『4%ルール』の仮定です。

僕の運用ポートフォリオは、6割近くが米国高配当ETFで、それらが生み出す配当利回りは想定4%と大きな乖離はありません。

しかし、残りの4割は配当を生み出さない投資信託ですから、価格上昇を前提とした取り崩しを行うことになりますが、この点は不安要素です。

加えて、総資産の全てを投資に突っ込むわけにもいきません。

手元流動性確保の観点から、1,000万円くらいは現金で担保しておきたい想いがあります。

従って、実質的には2,400万円+1,000万円=3,400万円がFIREまでの残りの道のりであり、年間の貯蓄額712万円を踏まえると3,400万円÷712万円=約5年となります。

こうして詳細を詰めていくと計画の修正はあるものです。

よりFIREが具体化してきたと思っています。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2021年9月末時点では以下の通りの状況でした。

現役銀行員の僕『2021年9月は、日経平均が予想外に高騰したため、ベアファンドのナンピン買いを行いました。その後、軟…

10月の収支は、執筆時点(2021年11月6日)で以下の通りです。

2021年10月の総収入は約125万円でした。

給与所得に大きな変動はないのですが、ロレックスの売却資金が予想以上に大きな額となりました。

こちらについては後述したいと思います。

とはいえ、銀行員の給料が大前提にありますし、その源泉こそFIREの原動力・推進力の中心です。

こちらの記事でも紹介している通り、やはり銀行員の給与水準は高いと思います。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

続いて支出です。月末までのほぼ実績額です。

今月の支出は多かったなという印象です。

妻の支出の仮払いなどはあるので、その傘増し分はあるのですが、ふるさと納税をまとめて行ったり、緊急事態宣言解除に伴う飲み会や、保有するゴールドカードの更新費用などが重なったためと分析しています。

月平均35万円と見るのはやや危険だなと思い、冒頭でも述べた通り年間の支出額を500万円と保守的に見積もりました。

以上、収入と支出の差額は80万円程度となりました。

貯蓄率の観点でいうと、80万円÷125万円=約64%ほどとなりますが、後述するロレックスの売却額の計上があるため、異常値となりあまり参考にはなりません。

✔ バランスシート

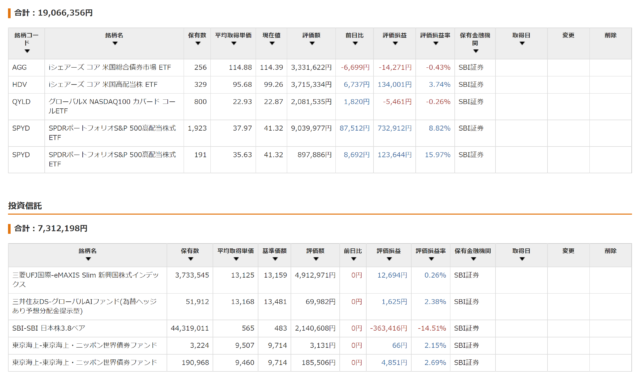

現金1,760万円のうち、ロレックス300万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:731万円

年金:199万円

時計:300万円

合計:3,140万円

総資産が4,600万円ですので、投資割合は3,140万円÷4,600万円=約68%となります。

75%程度までの積み上げが今年末の目標なので、後はQYLDやe-MAXIS Slim 新興国株式インデックス、ベアファンドなどの追加購入に回していく感じかなと思っています。

米国ETFのうちQYLDを買い増ししたいのですが、円安が随分進んでしまったので、ドル調達を躊躇っています。

QYLDはQYLDの配当金の範囲内で買い増ししようかなと考えています。

株式と投資信託の詳細は以下の通りです。

SBI日本株3.8ベアファンドを引き続き追加購入しています。

日経平均株価が3万円近辺になったら追加でナンピン買いです。

そのほかは特に動きなしですね。

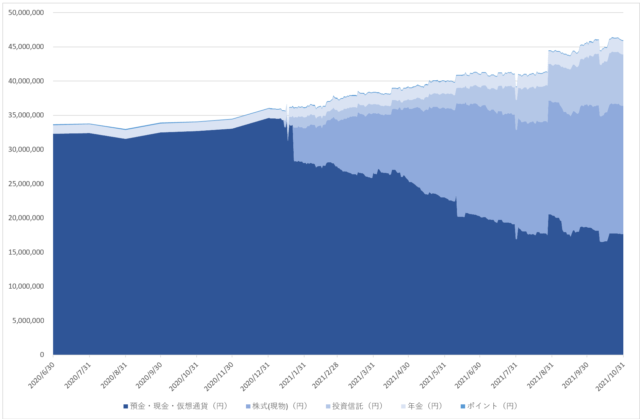

✔ 資産残高

累計で4,600万円に到達です。

年初から考えるとずいぶん資産残高を伸ばしてきました。

✔ 時計は投資になり得るか?

冒頭でも述べた通り、ロレックスのデイトナという超人気モデルを購入できたため、それまで着けていたロレックスのデイトジャストは登場する場面がほぼ無くなりました。

腕時計は着けてなんぼだと思っているので、着けないで埃を被せてしまうのは勿体無いと思い、売却することにしました。

売却した時計が上のピクチャのものです。

腕時計専門店に買い取り査定に出してみたのですが、ネットの個人間売買の方が高値で売れそうだったので、メルカリに出品しました。

高額な商品なので丁寧な説明を心掛けましたが、それにしても高い買い物になるので果たして本当に買い手がつくか微妙でした。

まぁ出品する分にはタダだし、と思い放置すること約1ヶ月。

見事に売れました。

買い手は、海外のお客さんの委託を受けた日本業者でした。

そのため取引は何の障害もなくスムーズに完了。

ロレックス人気は中国で大爆発しているので、恐らく中国人が裏にいるのではないかと推測しています。

さて、この時計ですが、履歴を遡ってみると2014年10月に中古で購入したものでした。

当時の中古価格が約50万円弱でした。

それが2021年10月の売却額、なんと78万円!

メルカリの手数料10%控除後で、手残り約70万円です。

7年間で1.4倍、年率換算で約5%の利回りです。

日本の株式の平均利回りが2%ということを考えても、明らかに投資効率が良いことになります。

もちろん結果論にはなりますが、モノの値段・価値が非常に高騰している気がしてなりません。

中国の人口が中流〜上流に駆け上がっていく中、世界的なモノの需要が逼迫し、相対的にお金の価値が目べりしているとも思います。

通常、投資といえば株式や債券を思い浮かべますが、これからは実物資産の購入も一つの選択肢になるかもしれません。

(※この事例の場合、生活用動産の売却という括りで非課税と整理していますが、税金については留意が必要です。)

次回に続きます。

現役銀行員の僕『2021年11月は、月末にかけてコロナのオミクロン株に対する懸念から円高・株安のリスク回避に振れまし…