現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第25回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年7月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年7月は、米国の景気後退が意識されつつも底堅さを見せ、株価は一進一退となりました。月末にかけ…

2022年8月の収支は以下の通りです。

2022年8月の総収入は約66万円でした。

銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

SBI証券の仕様なのかマネーフォワードの仕様なのかわかりませんが、対応を検討してもらえるとありがたいなと思っています。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

8月は予想に反して日本株が強い展開が続いたので、売却益を得ることができず、ショートカバーのポジションが膨れ上がることになりました。

うち、配当:約30万円(税引後)

うち、譲渡益:0万円(税引後)

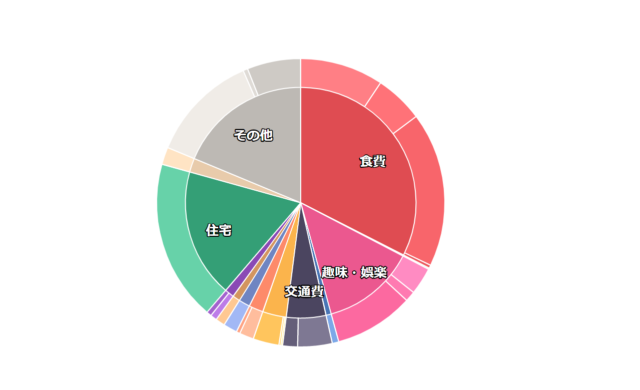

続いて支出です。月末までのほぼ実績額です。

今月の支出の内訳は以下のイメージです。

8月は夏休みで山梨に旅行したり、運よくジャパニーズウイスキーの抽選に当たったり、飲み会があったりと、出費が増える月となりました。

趣味・娯楽や交通費が他の月に比べて割合が高くなっているのは、旅行の影響です。

また、ロレックスマラソン日記でも書いた通り、プラチナカードを発行したことによるカード年会費34,000円も手痛い出費となりました。

以上、収入と支出の差額は39万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、39万円÷96万円=約41%ほどとなります。

✔ バランスシート

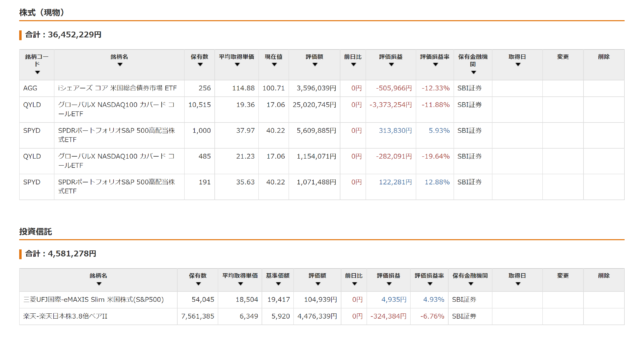

現金1,376万円のうち、ロレックス800万円が含まれますので、実質的な投資残高は以下の通りとなります。

ロレックスは、米国株式の軟調に引き吊られる形で遅行して価格下落となっています。

投信:458万円

年金:240万円

時計:800万円

合計:5,143万円

総資産が5,734万円ですので、投資割合は5,143万円÷5,734万円=約90%となります。

株式と投資信託の詳細は以下の通りです。

約500万円の遊休資金を使って、ブル・ベアファンドの買った売ったを繰り返して小銭稼ぎをしていたのですが、8月は予想に反して日経平均が高値圏で推移してしまったため、ベアファンドを追加買い増しし続ける格好となりました。

中々売り時が来ないままナンピン買いを続け、ベアファンドで遊休資産を使いきってしまい、ショートポジションを大量に抱えています。

まぁいずれは日経平均も大幅な下げを迎えるだろうと思い、米国高配当ETFと逆張りのポジションをそれなりに持っておくのはリスクヘッジの観点でも良いかなと思い放置しています。

ベアファンドの満期も2025年と先は長いので、そのうち芽吹くことでしょう。

(※ブルファンド・ベアファンドは満期が短いものだと損切り確定させられるリスクが高まるので要注意です。)

また、タイトルにもある通り、先月QYLDを半分JEPIに乗り換えたのですが、再びQYLDに戻しました。

本当は更にここからJEPIに戻すつもりだったものの、見事に失敗しQYLDのまま月末を迎えてしまいました。

これについては後述いたします。

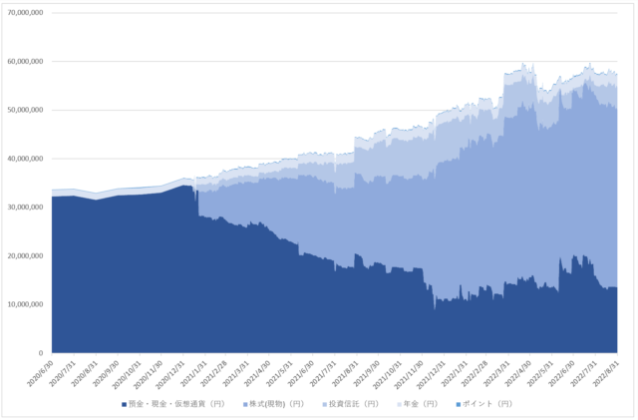

✔ 資産残高

株安と円安で相殺し合って総資産はほぼ横ばいとなった1ヶ月でした。

5,700万円~5,800万円前後をうろうろする展開となっており、2022年末の目標である6,000万円は近づいたり離れたりを繰り返しております。

一日に数十万円の総資産の変動は屁でもない感じになってきました。

✔ 高配当ETFの買い回りに失敗!

年率10%を超える配当を生み出す脅威のETF、QYLDですが、経費率が0.65%と高いのがネックでした。

また、オプション料から配当を生み出す構造になっているものの、資本を取り崩して配当に回す、いわゆる『タコ足配当』の性質も持っているので、株価そのものの上昇の恩恵を受けにくいというデメリットも備えています。

そんなデメリットを跳ね返すだけの配当率は魅力的だったので10,000株まで買い増していったわけですが、デメリットの一部を解消すべく、株価上昇の恩恵を受けつつ配当率も高く、かつ経費率も低いETFはないかと探し、7月にJEPIに一部乗り換えを行いました。

さて、QYLDの権利落ち日は毎月20日前後で配当日は毎月月末前後です。

一方、JEPIの権利落ち日は毎月1日で、配当日は5日前後です。

このタイミングの違いを利用して、20日を跨いでQYLDを保有し、20日を過ぎたらQYLDを売却してJEPIに乗り換え、1日を過ぎたらQYLDにまた戻す、ということを繰り返せば、高配当ETFの配当を2倍獲得できるのでは?と考え実行してみました。

元々、権利落ちで配当相当分、株価が下落するから経済合理的には上手くワークするのは難しいだろうなと想像はしていたものの、やってみなければわからないの精神で突撃しました、

結果、大惨敗です。

QYLD売り18.31ドル×5,000株=91,550ドル

JEPI買い57.12ドル×約1,600株=91,550ドル

【8/16】

JEPI売り57.65ドル×約1,600株=92,413ドル

QYLD買い18.50ドル×約5,000株=92,413ドル

よって、ネットするとほぼトンでQYLDの買い戻しに成功しており、JEPIの8/5分配当675ドル分だけプラス(もちろん7月末のQYLDは5,000株分の配当もゲット)で万々歳だったのですが、ここからまたQYLD→JEPIに戻そうとすると執筆時点の水準で以下の通りとなります。

QYLD売り16.84ドル×5,000株=84,200ドル

JEPI買い54.45ドル×約1,550株=84,200ドル

差し引きで(1,600株ー1,550株)=50株分×54.45ドル=2,723ドルのマイナスです。

QYLDの8月末の配当は5,000株相当で約700ドルですから、打ち返せていません。

従って、QYLDからJEPIへの再乗り換えは断念し、QYLDのまま保有することになってしました。

QYLDは経費率の高さやタコ足配当性が潜在しているので、半分ほどはJEPIに乗り換えたいところでしたが、JEPIの1か月分の配当を得ただけでポジションは元に戻ってしまいました。

JEPIのほうがQYLDに比べて株価下落幅が小さいことを意味していますので、やはりJEPIのまま保有していた方が正解だったということになります。

今回は残念な結果となりましたが、頃合いを見計らってまたJEPIへの乗り換えを検討したいと思います。

✔ FIREまでの道のり

現在の僕のポートフォリオは、QYLDを中心に約3,700万円相当の金額になっています。

利回りは税引き前で約8%、税引き後で約6%となります(足元JEPIがないので実際はもっと高水準ですが保守的に)。

その他にロレックスが一部投資的性質を持ちますが、これらは値上がり益は期待できるものの配当は生み出しません。

従って、純粋に配当だけで言うと、年間3,700万円×6%=222万円が手元に入ってくることになります。

また、駐車場経営で年間140万円(税引前)が入ってきて、今年に青色申告をしたことから当該収入に係る税金はほぼゼロにできる見込みです。

株式配当と駐車場経営による年間の収入は、合計で362万円(税引後)となります。

僕単独の、FIREを目指す上での年間支出額を保守的に500万円と仮定します。

先ほどの362万円との差額138万円を生み出せれば、FIRE達成です。

138万円を株式投資で生み出すためには、現在のポートフォリオの利回りを前提とすれば、138万円÷6%=2,300万円を追加で投資につぎ込む必要があります。

今現在キャッシュは(ベアファンドを換金したとすると)約1,000万円ほどありますので、あと残りは1,300万円となります。

ただ、手元流動性として生活費の3年分は確保しておきたいので、500万円×3年=1,500万円を上乗せする必要があると考えています。

よって、今から追加で貯める(投資する)べき金額は1,300万円+1,500万円=2,800万円となります。

年間の貯蓄可能資金が約900万円ほどあるので、単純計算で3年強ほどかかります。

仮にロレックスを売却したとすれば足らず米は2,800万円-800万円=2,000万円ですので、単純計算で2年強ほどで済みます

(ロレックスFIREとでも言いましょうか)。

さて、FIREする上で絶対に外せないのが住民税と国民年金保険料・健康保険料です。

住民税はある年の年収の実績値を踏まえて翌年の6月以降1年間に渡ってに課税されますので、FIRE直後の6月以降は税負担が相対的に大きくなります。

これを避けるためには、それ相応の支出を見込んでおくか、退職最終年度は所得の低い職業に就くかの二択です。

ただ、後者の場合は結局退職最終年度の住民税がその前の年の高水準給与に引っ張られますので、負担が増えるのは同じです。

従って、FIRE直後の6月以降1年間は住民税が過大にかかる点を考慮に入れる必要があります。

また、退職後は第二号保険者から第一号保険者に鞍替えされ、自営業・フリーターとして毎月国民年金保険料と健康保険料を負担する必要が出てきます。

この金額が足元だと月で約17,000円、年間で約20万円の支出となります。

今現在の僕のふるさと納税額が年間で20万円強なので、これらは相殺できる水準とみています。

疑問点としては、退職時に退職一時金を受け取った場合、それ以降も国民年金保険料は支払い続けるわけですが、その国民年金保険料相当の年金は65歳以降に受け取れるのか、またその水準はいくらなのか(納めた年数は退職時からカウント開始なのか勤続年数も込みなのか)がよくわかっていません。

プラチナカードをゲットしたことで、無料でFPや税理士にいろいろとヒアリングできることになったので、JCBプラチナデスクに相談してみたいと思います。

また、再掲にはなりますがポートフォリオが米国ETFなので、円高に振れたときに配当率が生活費に耐えうる水準かどうかも検討です。

ドル円が1ドル=100円とすると配当額は年間で約3割目減りすることになるので、年間配当額は222万円×0.7=155万円まで急落します。

差分の66万円を追加で穴埋めしないといけないので、66万円÷6%=1,100万円が必要な上乗せ額となります。

ただ、ドル安に転じる=日米の金利ギャップが縮小することを意味するので、そもそも蓋然性が低いことと、米国の金利が下がるということは米国株高で円高と相殺し合うことにもなるので、上記の1,100万円はあまりにも保守的過ぎる気がします。

どこが適性水準かは考えても無限ループに陥りそうなので、ざっくり円高リスクへの備えは500万円程度とみておこうと思います。

退職後の支出はもう少し細かく、かつロングスパンで時間の経過とともにどう変化していくかもシミュレーションが必要です。

次回に続きます。

現役銀行員の僕『2022年9月は、米国の利上げが更に加速したことで景気後退が強く意識され、大幅な米国株安に繋がりまし…