現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第26回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年8月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年8月は、米国の利上げ速度が加速したことで景気後退が強く意識され、株安と米国金利先高観から円…

2022年9月の収支は以下の通りです。

2022年9月の総収入は約65万円でした。

銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

SBI証券の仕様なのかマネーフォワードの仕様なのかわかりませんが、対応を検討してもらえるとありがたいなと思っています。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

ショートカバーのポジションが膨れ上がっていましたが、9月は米国株安に引きづられる形で日本株も全面安の展開になったため、無事利益確定売りすることができました。

うち、配当:約25万円(税引後)

うち、譲渡益:約13万円(税引後)

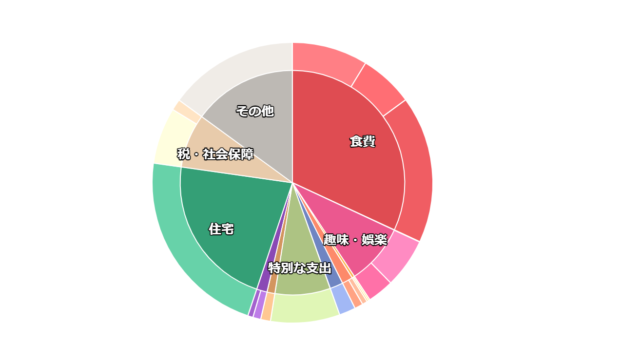

続いて支出です。月末までのほぼ実績額です。

今月の支出の内訳は以下のイメージです。

任天堂Switchの有機ELモデルが売ってたので、そのまま売っても利益が出るから買ってしまいました(約4万円の特別支出)。

一応、家にある既存の古いSwitchを売って乗り換える予定です。

以上、収入と支出の差額は57万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、57万円÷103万円=約55%ほどとなります。

✔ バランスシート

現金1,895万円のうち、ロレックス850万円が含まれますので、実質的な投資残高は以下の通りとなります。

ロレックスは、米国株式が軟調にも関わらず、時価が急速に回復してきています。

投信:25万円

年金:244万円

時計:850万円

合計:4,672万円

総資産が5,731万円ですので、投資割合は4,672万円÷5,731万円=約82%となります。

8月末はショートカバーのポジションが膨れ上がり、約90%まで上昇してしまっていましたが、株安で売り抜けたので投資比率は心地よい水準に戻っています。

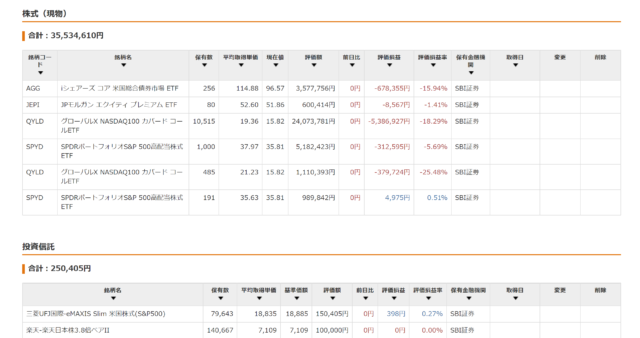

株式と投資信託の詳細は以下の通りです。

約500万円の遊休資金を使って、ブル・ベアファンドの買った売ったを繰り返して小銭稼ぎをしていたのですが、8月は予想に反して日経平均が高値圏で推移してしまったため、ベアファンドを追加買い増しし続ける格好となりました。

中々売り時が来ないままナンピン買いを続け、ベアファンドで遊休資産を使いきってしまい、ショートポジションを大量に抱えたまま8月末を迎えたわけですが、9月末にかけて株安になったので利益確定売りができました。

引き続き遊休資産を使ってブル・ベアファンドの買った売ったを続けて譲渡益を稼いでいこうと思います。

QYLDが冴えません。

米国ETFはQYLDに限らず、全面安の展開が続いているのですが、反転を望むところです。

QYLDは、毎月の配当額が『額面の1%を上限』にする性質があるので、株価が下落すると保有する簿価対比で配当率が低下していくデメリットがあります。

売却してしまうと損がたつので売るつもりはないですが、どこかでまた株高に押し戻してほしいなと思います。

QYLDがこうしたデメリットを持っているので、配当で得たドルはJEPIにつぎ込むことにしました。

JEPIは株価の額面の何%が配当の上限、という縛りがないので、購入した時点の簿価対比利回りは維持されます。

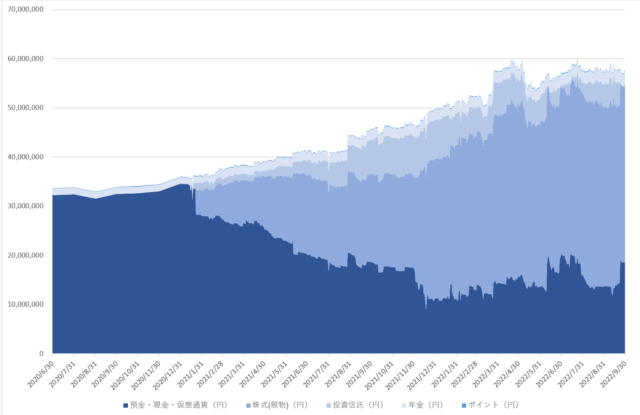

✔ 資産残高

8月に引き続き株安と円安で相殺し合って総資産はほぼ横ばいとなった1ヶ月でした。

5,700万円~5,800万円前後をうろうろする展開となっており、2022年末の目標である6,000万円は近づいたり離れたりを繰り返しております。

一日に数十万円の総資産の変動は屁でもない感じになってきました。

✔ 日銀為替介入

急激な円安の進行を食い止めるべく、政府日銀が為替介入を行いました。

1ドル=145円の値を付けたところで介入を開始し、一気に1ドル=140円近辺まで円高が進行。

しかし、そこからは徐々に再度円安に振れ、9月末時点では1ドル=144円台まで戻しています。

民主党時代は急激な円高が進み、1ドル=70円台となったところで為替介入を行いましたが、この時は、『円を刷るだけ刷ってドルを買えばよい』状態だったので、やろうと思えば無尽蔵に為替介入ができたわけです(もちろんその結果として円の価値は急激に下がることになります)。

しかし、今回は円安ドル高に対しての為替介入なので、『保有するドルを売って円を買い戻す』必要があり、ドルを自前で刷れない以上、為替介入には限界があります。

今の円安ドル高は、米国金利先高観・日本金利低迷継続のファンダメンタルズを映し出しているため、為替介入に限界がある以上、円安ドル高の流れを食い止めるのは一時的なものにしかならないと予想しています。

https://twitter.com/hanzawa7260/status/1575346656425304064?s=20&t=cuSW5TW0saaQJEqy1DnWBw

✔ FIREまでの道のり

現在の僕のポートフォリオは、QYLDを中心に約3,600万円相当の金額になっています。

利回りは税引き前で約8%、税引き後で約6%となります。

その他にロレックスが一部投資的性質を持ちますが、これらは値上がり益は期待できるものの配当は生み出しません。

従って、純粋に配当だけで言うと、年間3,600万円×6%=216万円が手元に入ってくることになります。

また、駐車場経営で年間140万円(税引前)が入ってきて、今年に青色申告をしたことから当該収入に係る税金はほぼゼロにできる見込みです。

株式配当と駐車場経営による年間の収入は、合計で356万円(税引後)となります。

僕単独の、FIREを目指す上での年間支出額を保守的に500万円と仮定します。

先ほどの356万円との差額144万円を生み出せれば、FIRE達成です。

144万円を株式投資で生み出すためには、現在のポートフォリオの利回りを前提とすれば、144万円÷6%=2,400万円を追加で投資につぎ込む必要があります。

今現在キャッシュは(ベアファンドを換金したとすると)約1,000万円ほどありますので、あと残りは1,400万円となります。

ただ、手元流動性として生活費の3年分は確保しておきたいので、500万円×3年=1,500万円を上乗せする必要があると考えています。

よって、今から追加で貯める(投資する)べき金額は1,400万円+1,500万円=2,900万円となります。

年間の貯蓄可能資金が約900万円ほどあるので、単純計算で3年強ほどかかります。

仮にロレックスを売却したとすれば足らず米は2,900万円-850万円=2,050万円ですので、単純計算で2年強ほどで済みます

(ロレックスFIREとでも言いましょうか)。

また、再掲にはなりますがポートフォリオが米国ETFなので、円高に振れたときに配当金が生活費に耐えうる水準かどうかも要検討です。

ドル円が1ドル=100円とすると配当額は年間で約3割目減りすることになるので、年間配当額は216万円×0.7=151万円まで急落します。

差分の65万円を追加で穴埋めしないといけないので、65万円÷6%=約1,100万円が必要な上乗せ額となります。

ただ、ドル安に転じる=日米の金利ギャップが縮小することを意味するので、そもそも蓋然性が低いことと、米国の金利が下がるということは米国株高で円高と相殺し合うことにもなるので、上記の1,100万円はあまりにも保守的過ぎる気がします。

どこが適性水準かは考えても無限ループに陥りそうなので、ざっくり円高リスクへの備えは500万円程度とみておこうと思います。

ロレックスがいつでも換金可能な資産とすれば、2,050万円+500万円=2,550万円がFIREまでに必要な資金となり、やはり約3年くらいかかる見込みです。

次回に続きます。

現役銀行員の僕『2022年10月は、米国の株安に歯止めがかかり始め、復調の兆しを見せ始めました。依然として米国金利先…