現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第32回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2023年は途中で銀行員を辞めてサイドFIREすることになります。

給与水準は下がりますので、ここからは総資産をべらぼうに増やしていくことは難しいですが、副収入や配当も含めるとまだまだ伸びしろはあるかなと思っており、2023年末は7,000万円を目標にしたいと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2023年2月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年2月は、銀行の業務が最繁忙月となっていたため、残業時間がかなり多くなってしまいました。どう…

2023年3月の収支は以下の通りです。

2023年3月の総収入は約55万円でした。

やはり銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

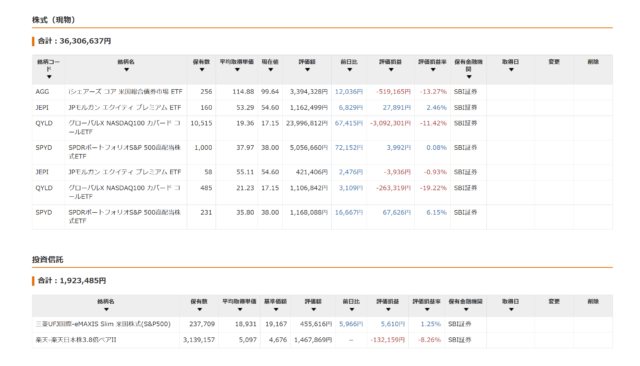

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

うち、給料等:約55万円(税引後)

うち、配当:約42万円(税引後)

うち、譲渡益:約13万円(税引後)

続いて支出です。月末までのほぼ実績額です。

社内でも僕の退職がようやくリリースされ、ありがたいことに送別会が続きました。

借りを借りたまま去るのは性に合わないので、きちんと自分の分は払いましたよ。

ということで食費や交際費がめちゃくちゃ嵩む1ヶ月となりました。

以上、収入と支出の差額は55万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、55万円÷110万円=約50%ほどとなります。

✔ バランスシート

シリコンバレー銀行の破綻やクレディスイスの信用不安などで株価は乱高下しました。

僕が保有する銘柄のうち、SPYDは金融セクターに偏っているため、相当株価が下落してしまいました。

ただ、ボラティリティが高い相場だったこともあってQYLDは割と堅調でした。

また、株価の上下幅があったので、ブル・ベアファンドの売買で利益を出すこともできました。

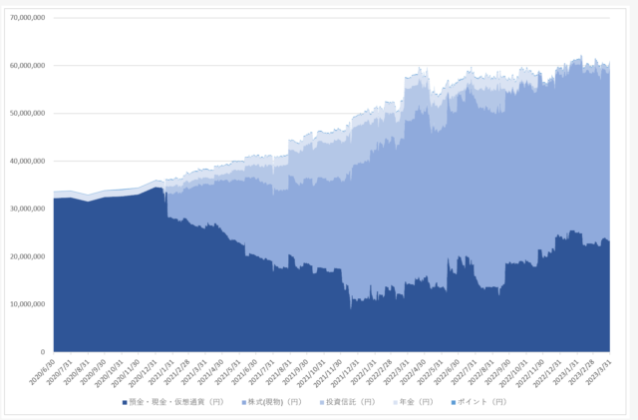

総資産が6,127万円ですので、投資割合は(3,631万円+192万円)÷6,127万円=約62%となります。

株式と投資信託の詳細は以下の通りです。

米国のシリコンバレー銀行破綻は、いったんはファーストシチズンズ銀行による買収で落ち着きを取り戻しました。

預金者全額保護の指針をFRBが打ち出したことも奏功して、株価の大幅な下落は阻止することになりました。

結構難しいのは、このまま信用不安が完全に落ち着くと利上げが予想通り行われることになり、逆に景気を冷やす方向に働きかねないという点です。

また、信用不安はクレディスイス等にも波及しており、このまま鎮火されるとも限りません。

信用不安が連鎖していった場合、マーケットクラッシュに繋がる恐れもある一方、利上げからむしろ利下げに方向転換され、景気の下支えになる可能性もあります。

読みにくい展開ですが、僕個人としては株価下落の可能性のほうが高いと考え、株価上昇のタイミングでベアファンドの買い増しに努めています。

✔ 資産残高

2023年年始から150万円くらいの上昇、月あたりで50万ずつくらいのラップを刻んでいます。

とはいえ、このままのペースだと2023年末の目標値である7,000万円には届かないわけですが、今年は銀行を辞めることで退職金がある程度入ってくる予定なので、株価次第では届き得るかなと思っています。

✔ 不動産活用方法を研究中

残念ながら祖母が先日他界しました。

それについて触れるわけではないのですが、相続関係で少し頭を悩ませています。

事実だけ列挙すると以下の通りです。

②両親は別の都心のマンション一室(B)も保有している。

③Aは超老朽化の一軒家。建て替えか大幅リフォーム要。

④Aは借地権付きだが、借地料は相場対比安すぎ。

⑤Bは買値よりも圧倒的に高く売れる。

⑥両親はAにこのまま住み続けるのは不便と感じている。

経済合理性を排除して簡単に考えれば、Aの借地を返却し、Bに両親が住む、というのが早くて楽です。

Bのマンションは比較的新しい、住むのに何不自由ない環境だし、Aは老朽化が進んでいますからね。

ただ、Aの『借地料がめちゃくちゃ安い』という権利を手放すのはとてももったいないことでもあります。

ですが、Aをこのまま老朽化一軒家のままにすると、貸すにも貸せない可能性が高く、賃貸に出すのならば建て替えかリフォームが必要で、結構な資金(たぶん現在だと3,000万円くらいはかかるでしょう)が必要になります。

3,000万円を用意するのもそう簡単なことではなく、特に両親も高齢で仕事は辞めていますから、ローンを引っ張るのも至難の業です。

両親はBに住んでもらい、何とか3,000万円を用意してAを建て替え、Aを賃貸に出す、というのが最善の策な気はします。

僕ら家族がAを立て替えてそこに住み、今住んでる中央区の物件を売却するのも一つの手段ではありますが、僕ら家族は職場までの距離や子供の転校等を考えると現在の住居を離れるつもりは特になく、その選択肢は中々選びにくいなと思っています。

Aを立て替えて賃貸に出す場合も、借地権付き一軒家を借りたいと思う人がどの程度いるのか、そもそも借地権の特徴や留意点等、調べなければならないことは多いです。

借地料は先祖代々、脈々と受け継がれている関係ではした金にも満たない金額なので、おいそれと権利を放棄するのは経済的にもったいなく、何とか有効活用したいものです。

有給消化で1ヶ月くらい時間があるので、追加の不動産収入に資する方法が無いか、検討してみたいと思います。

次回に続きます。

元銀行員の僕『先日、勤めていた銀行に退職届を提出し、無事、サイドFIRE達成しました!長かったような短かったような……