現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第23回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年5月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年4月は、保有する土地の固定資産税と駐車場経営の確定申告納税で大幅に支出の膨らむ月となりまし…

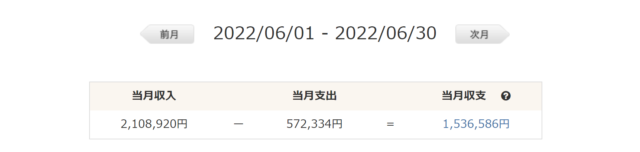

2022年6月の収支は以下の通りです。

2022年6月の総収入は約211万円でした。

銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

SBI証券の仕様なのかマネーフォワードの仕様なのかわかりませんが、対応を検討してもらえるとありがたいなと思っています。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

今月は5月分と6月分の2か月分のQYLDの配当があり、かつSPYDの配当月でもあるので、配当に関しては他の月対比で極めて大きな水準となっています。

うち、給与・賞与:約141万円

うち、駐車場:約70万円

うち、配当:約40万円(税引後)

うち、譲渡益:約16万円(税引後)

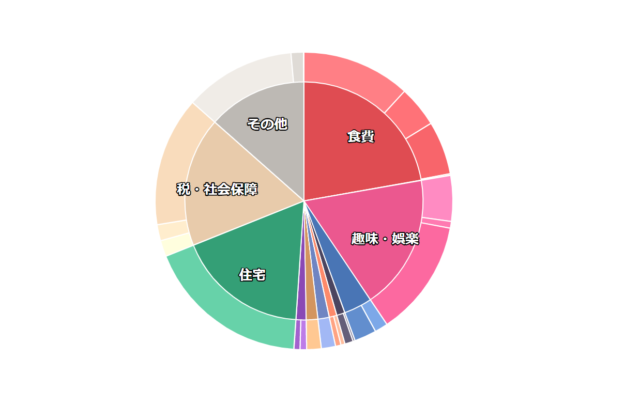

続いて支出です。月末までのほぼ実績額です。

今月の支出の内訳は以下のイメージです。

6月は北海道に旅行に行ったのですが、ついでに寄った余市蒸留所でお土産のウイスキーを大量買いしてしまい、出費がかさんでしまいました。

まぁたまには、と何か月か連続で言っている気がするので、しばらく大きな買い物は控えたいと思います…

以上、収入と支出の差額は210万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、210万円÷267万円=約79%ほどとなります。

✔ バランスシート

現金2,055万円のうち、ロレックス850万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:20万円

年金:233万円

時計:850万円

合計:4,477万円

総資産が約5,700万円ですので、投資割合は4,477万円÷5,700万円=約79%となります。

ようやく売り時が来たので、長いこと保有し続けていたe-MAXIS Slim新興国株式インデックスを売却し、キャッシュ比率を高めました。

e-MAXIS Slim 新興国株式インデックスに投資を検討している方『e-MAXIS Slimという投資信託がコス…

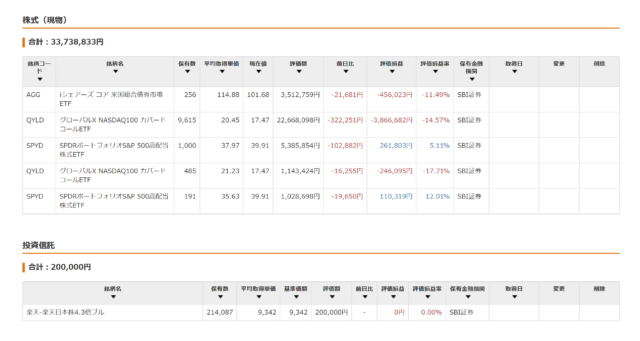

株式と投資信託の詳細は以下の通りです。

引き続き、数百万円の遊休資金を使って、ブル・ベアファンドの買った売ったを繰り返して小銭稼ぎをしています。

十分な余裕資金の範囲内で値動きによる利益をとるのは非常に合理的な戦略だと思っています。

予想に反して連騰・続落を数日繰り返してしまった場合に備え、満期の長い銘柄に絞って投資することをオススメします。

上記でも述べた通り、e-MAXIS Slim新興国株式インデックスを売却してキャッシュ比率を引き上げました。

そのキャッシュを使って、上記のブル・ベアファンドの売買のポジションを増やしています。

また、三井住友DS-グローバルAIファンドも含み損を抱えていましたが、保有期間中の期中報酬率も高いし、持っていても改善が見込めないので思い切って売却しています。

三井住友DS-グローバルAIファンドに投資を検討している方『三井住友DS-グローバルという投資信託が超高配当で投資を…

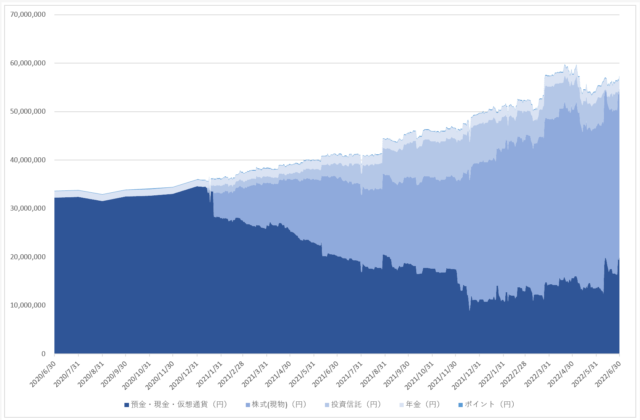

✔ 資産残高

冒頭でも述べた通り、米国と、予想に反してスイスが利上げに踏み切ったことにより、米国株安が進行しています。

利上げ=金融引き締め=金が市場から減るわけで、株安に繋がっていきます。

ただ、日本は黒田日銀総裁が政策金利の据え置きを発表したため、円安が進行することになりました。

米国金利が高く、相対的に日本金利が低いので、マーケット参加者は金利の高いドルを保有したいと考える=円が売られドルが買われる=円安となる、という構図です。

そのため、株安は進行したものの、円安でポートフォリオの残高は維持することになりました。

今年末の目標が6,000万円ですから、半年経過時点で5,500万円に到達しているので十分にラップは刻めていると言って良いでしょう。

✔ 北海道札幌に旅行

https://twitter.com/hanzawa7260/status/1538339322234929152?s=20&t=aWS6FBTt1WF0zOeHuCiUmA

一つの記事にはしませんでしたが、6月も有効期限のマイル消費活動の一環として、札幌に旅行に行ってきました。

ただ、娘が急性胃腸炎になってしまい、現地で保険証の無いまま全額自腹で病院に罹ることになってしまい、あまり満喫はできませんでしたが…泣

旅行の際は、家族全員分の保険証と、クレジットカードの国内旅行保険付保についてあらかじめよく確認しておくことをオススメします。

北海道は、新千歳から札幌までが結構距離あるので、小さな子連れだと飛行機の時間も含め結構しんどいです。

また、札幌から小樽を経由して余市蒸留所まで訪問したのですが、こちらも電車の本数が少なく、かなりシビアな移動が求められました。

食べ物はなんでも美味しくて文句ないものの、広大な土地で移動が大変ですね。

ちなみに、他にはサッポロさとらんどとモエレ沼公園にも行ってきました。

サッポロさとらんどでは、お昼にジンギスカンに舌鼓。

キャンプ場があるのでそちらにお肉等を持参して焼くことも可能ですし、僕のように手ぶらで行ってジンギスカンを食べることもできます。

https://twitter.com/hanzawa7260/status/1538030733104537602?s=20&t=K0CE6OCQF_XXSyohuMXVqg

他にも、アスパラガスの収穫やヤギと羊に餌やりができたりと、子供が遊ぶ・体験するのに持ってこいの場所だと思います。

モエレ沼公園は、サッポロさとらんどから徒歩15分ほどで着きます。

ただ、さとらんど内を縦断しないといけなくて、縦断に徒歩15分ほどかかります。

しかも、モエレ沼公園自体も超広大で、入り口からピラミッドまでたどり着くのに15分ほどかかります。

結構な距離を歩く必要があるので、覚悟が必要ですし、歩いた先にあるピラミッドも、僕個人としてはそこまで感銘は受けませんでした…

このモエレ沼公園、行くまでは存在すら知りませんでした。

モエレ沼公園は、札幌市の市街地を公園や緑地の帯で包み込もうという「環状グリーンベルト構想」における拠点公園として計画された札幌市の総合公園だそうです。

1982年に着工し、2005年にグランドオープン。

基本設計は世界的に著名な彫刻家イサム・ノグチが手がけ、「全体をひとつの彫刻作品とする」というコンセプトのもとに造成が進められましたとのこと。

広大な敷地にはテニス場や噴水、遊具などの施設が整然と配置されており、自然とアートが融合した美しい景観を楽しむことが できます。

中央にそびえたつ大きな山は元々ゴミで出来ているそうで、ゴミ処理場の跡地を公園化したことや、屋内施設であるガラスのピラミッドに地域固有の自然エネルギーである雪を活用した冷房システムを導入していることから、自然環境保全の観点からも注目を集めているとのことです。

✔ FIREまでの道のりを改めて精査

現在の僕のポートフォリオは、QYLDを中心に約3,500万円相当の金額になっています。

利回りは税引き前で約9%、税引き後で約7%となります。

その他にロレックスが一部投資的性質を持ちますが、これらは値上がり益は期待できるものの配当は生み出しません。

従って、純粋に配当だけで言うと、年間3,500万円×7%=245万円が手元に入ってくることになります。

また、駐車場経営で年間140万円(税引前)が入ってきて、今年に青色申告をしたことから当該収入に係る税金はほぼゼロにできる見込みです。

株式配当と駐車場経営による年間の収入は、合計で385万円(税引後)となります。

僕単独の、FIREを目指す上での年間支出額を保守的に500万円と仮定します。

先ほどの385万円との差額115万円を生み出せれば、FIRE達成です。

115万円を株式投資で生み出すためには、現在のポートフォリオの利回りを前提とすれば、115万円÷7%=約1,650万円弱を追加で投資につぎ込む必要があります。

今現在キャッシュは1,150万円ほどありますので、あと残りは500万円となります。

ただ、手元流動性として生活費の3年分は確保しておきたいので、500万円×3年=1,500万円を上乗せする必要があると考えています。

よって、今から追加で貯める(投資する)べき金額は500万円+1,500万円=2,000万円となります。

年間の貯蓄可能資金が約900万円ほどあるので、単純計算で2年強ほどかかります。

仮にロレックスを売却したとすれば足らず米は2,000万円-850万円=1,150万円ですので、単純計算で1年強ほどで済みます。

更に細かいことを言えば、年間の支出額が500万円で良いかどうかの検証が必要だと思っています。

子供の学費を含め、今後の支出額の支出額がどうなるか、個人事業主となった場合の社会保険料がいくらになるのか、FIRE後の初年度の住民税の負担はどれほどか、などなど。

また、ポートフォリオが米国ETFなので、円高に振れたときに配当率が生活費に耐えうる水準かどうかも検討が必要だと考えます。

書き出すと長くなりそうなので、今月はこの辺で。

詳細はまたの機会に考えようと思います。

次回に続きます。

現役銀行員の僕『2022年7月は、米国の景気後退が意識されつつも底堅さを見せ、株価は一進一退となりました。月末にかけ…