現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第6回です。

こちらの記事でも書いた通り、世帯年収は相応にあり、貯蓄も相応にある僕。

これもひとえに給与水準の高い銀行員生活をコツコツと積み重ねてきた結果です。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

資産残高はおかげさまで3,800万円を突破してきました。

現在の年間の支出は約400万円。

利回り5%で運用できたと仮定しましょう。

資産1億円あれば、税引き後4%の利回りで年間400万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の手取りが約750万円。

一方で年間の支出はざっくり400万円。

差し引きで年間350万円を貯蓄・投資に回すことができます。

資産1億円に到達するには足元の3,800万円との差=6,200万円貯める必要があります。

6,200万円÷350万円=18年弱かかる計算です。

これだとアーリーリタイアできるのが随分先になってしまいます。

もはや『アーリー』とは言えません。

なるべく早くリタイアに漕ぎつけるために、支出を減らす、少し働く、副業する、複利で運用して資産残高を伸ばす、等の多面的アプローチで、出来れば5年、遅くとも10年以内のアーリーリタイアを目指して日々奮闘しています。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

給与振込時における月末予測は以下の記事で公開しています。

現在は3月末時点での実績値に更新されています。

現役銀行員の僕『ストレート昇格が内定して給料もUPしそうです、、、が、プロジェクトものに携わってからというもの仕事が…

2021年3月の総収入は以下の通りでした。

純粋な給与額面は80万円近い水準で、手取りでも60万円超えでした。

ずいぶん頑張って働いたものです。

税金と社会保険料を控除される一方、携帯電話(後述)の案件や片手間のせどりを行いました。

収入が82万円とかなり高い水準なのは携帯電話が大きな理由です。

副収入があるとやはり違います。

続いて支出です。月末までの見込み額込みです。

2021年1月が40万円で、2月が28万円でした。

2月の住宅ローンの支払いが3月ずれ込みの影響を考えると、3月は実質48万円ほどの支出です。

それでもかなり支出が多く見えます。

実際には、せどり用の物品購入費や、携帯電話案件のために用意したガラケー回線や転出費用など、収入のための費用もあるので膨らんで見えているだけです。

それでもお祝い事などのイベントが重なり、出費の多い月となってしまいました。

まぁ仕方のないことです。

特別な支出を除くと、食費は約9万円で、自分としては無駄遣いとまでは言えないです。

緊急事態宣言が延長された影響も大きいです。

早く外食で美味しいビールが飲みたいです。

やはり交際費や副業用の事業経費がかさむ月となりました。

以上、収入と支出の差額は24万円程度となる見込みです。

貯蓄率の観点でいうと、24万円÷82万円=30%ほどとなります。

毎月貯蓄率を見てはいるのですが、せどりとかで収入も支出も膨らむと、どうしても貯蓄率は薄まる(低くなる)ことになってしまい、必ずしも参考にしなくても良いような気がしてきました。

あくまでも貯蓄『額』で見ていった方が実態を表しているように思います。

✔ バランスシート

この記事を更新した4月上旬のタイミング時点のバランスシートです。

アルケゴスと取引のあった野村證券やみずほ証券、三菱UFJモルガンスタンレー証券の特損ニュースが出たこともあり、金融不安が再燃する可能性を踏まえ、特に金融セクターの保有率が高いSPYDは一部高値で利確の売却をしました。

そのため、株式・投資信託の割合が若干減少しています。

コロナ禍のイースター休暇。大半の市場が休場だが、在宅勤務慣れした市場関係者の間では普段と変わらぬ会話が交わされた。話題は…

それでも投資割合は約25%をキープしています。

株価がこれだけ好調だと、なかなか積み増していくには度胸がいる局面ですね…

しかし、ここでボーっと眺めていると更に株高になってチャンスを逃す可能性もあり、投資というのは難しいものです。

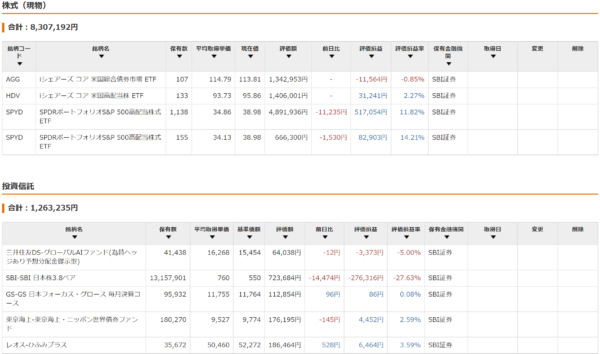

株式と投資信託の詳細は以下の通りです。

SPYDとHDVの高配当ETFコンビは絶好調です。

SPYDについては先ほど述べた通り一部売却しましたが、アルケゴスショックで暴落したら超絶ナンピン買い増しです。

果たして本当に下がるでしょうか…

株が高値なので、米債券(AGG)を増やしています。

日本株・債券は現状維持で追加買い増しもせず傍観( ^ω^)

✔ バランスシート

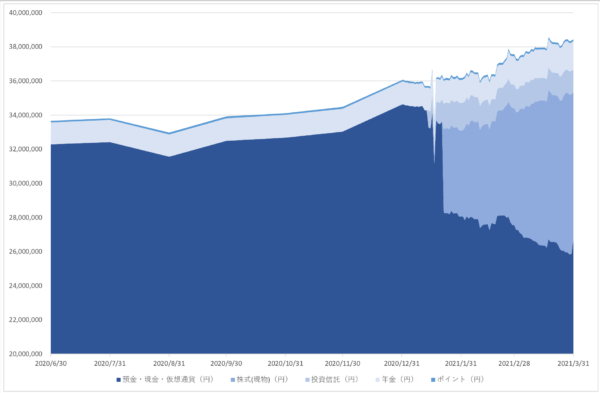

少し前までしか遡れませんでしたが、資産残高の推移を記録することにしました。

2021年初めは3,600万円ほどだった資産残高が、足元では3,800万円を超えてきており、早いスピードで増えてきています。

含み益もあるので一概に喜べませんが、順調といってよいでしょう。

ショートヘッジも一定額持ってるので、マーケットクラッシュ時も少しは耐久力があると思いますし、ボーナスの出る夏ごろには4,000万円台も見えてくるかもしれません。

✔ 3GガラケーからのMNP

昔ほど簡単ではないですが、MNPで得するキャンペーンが開催されたりします。

3末で決算期なのでちょいちょいTwitterを見ていたのですが、UQモバイルでありました。

あまり専門ではないので概略だけ説明すると、3Gガラケーからの乗り換えをすると、iPhoneSEが一括0円で購入できる、というキャンペーンでした。

総務省の意向もあって店舗も大々的にはできないので、Twitterなどでつぶさに情報をチェックする必要があります。

iPhoneSE以外にもいろんな案件があると思います。

求められる『3Gガラケー』は、店舗によって基準が少しづつ異なります。

完璧な3Gガラケーは、端末も3G対応の機種で、しかも契約自体も3G時代のものが継続されているケース。

これならば、誰からも何も文句を言われません。

でも、こんな携帯を用意できる猛者は田舎のおじいちゃんおばあちゃんくらいなものではないでしょうか。

そこで、グレーな3Gガラケーで代替することを考えます。

グレーな3Gガラケーは、契約は実は4G以降なんだけど、4GのSIMを読み込み可能な3G端末を用意するケース。

これでもOKであることを店舗に事前に確認し、Y!モバイル契約のSIMをヤフオクで仕入れた3Gガラケー(302ZT)に差し込んで提示しました。

2台契約し、iPhoneSE2を39,000円/台でポイっと売却。

UQモバイルのSIMは普通に使わせてもらっています。

MNPで稼ぐ方法は、情報を集めたり、携帯の機種や契約内容に詳しくないと厳しいと思います。

僕もそこまで専門ではないので、興味のある方はいろいろと調べてみると良いかと思います。

昔に比べると案件も多くなく、あまり旨味はないですが、逆にライバルが少なくて片手間でできるので僕にとってはありがたいです。

次回に続きます。

現役銀行員の僕『アルケゴスショックで株式市場暴落を期待したのがバカでした。リスクオフのために保有する米国ETFを一部…