外貨預金から外貨預金への交換は損?新生銀行の例で解説します

よく為替レートを見てから交換することをオススメします。

✔ 僕は新生銀行に豪ドル預金を持っています

僕はメガバンクに勤める中堅サラリーマンです。

世間の人並には金融知識は持っていると思っています。

夫婦そろって銀行に勤め、高額な世帯年収を武器に、早期リタイア(FIRE)を目指して日々奮闘中です。

現役銀行員の僕『銀行員だと給料もそこそこ。共働きで世帯年収も多いし、資産も随分増えてきた。働くのが苦痛なわけじゃない…

投資ポジションの一部に、昔預けた豪ドル定期預金があります。

当時は新生銀行の二週間満期預金などが非常に高い利回りを出していたので購入したことを覚えています。

預け入れ時の為替レートは83円台後半でしたので、足元のレートだと元本部分での損はありません。

今、円に戻せば金利部分がまるまる利益となるので、そろそろ戻し頃かなと思っています。

もちろん、金利には約20%の税金がかかりますし、金額次第では為替差益にも税金がかかります。

円に戻そうと思ったのですが、現在は絶賛米国ETF爆買い中です。

僕が購入している銘柄は、SPYD、HDV、AGGあたりが主なのですが、これらは基本的に高配当銘柄となっています。

トータルリターンを目指すべきで高配当は将来的な含み益が見込めない、とかいろいろと意見はあるのでしょうけども、このまま持ち続けて配当金で暮らしていくことを考えた場合、元本を取り崩して生活費を捻出するよりもマーケット相場に左右されにくいかなと漠然を考えているので、高配当銘柄を中心に購入しています。

米国ETFを購入するためには、米ドルが必要です。

円では買えないので、定期的に米ドルを購入しています。

現役銀行員の僕『2021年2月は、貯蓄率がバカみたいに高い水準を達成(ただしカラクリあり)。運用ポートフォリオは米国…

どうせ米ドルに交換するなら、豪ドル⇒円⇒米ドルとすると為替手数料が二回かかってしまいます。

豪ドル⇒米ドルなら交換は一回なので、為替手数料も一回分で済みます。

後者の方が安く済むはずですが、気になったので調べてみました。

✔ 豪ドル⇒円⇒米ドルのほうが手数料が安い

ということで調べてみました。

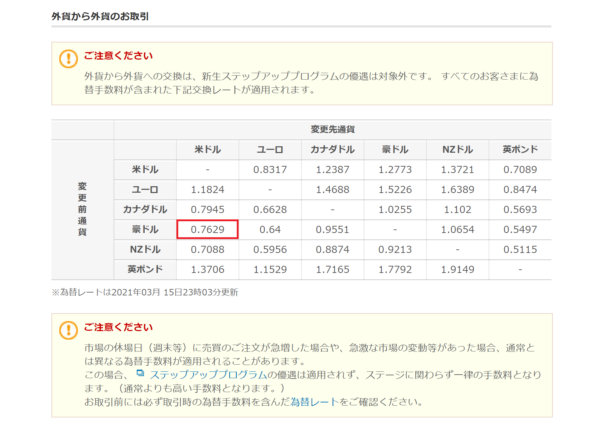

2021年3月15日現在の為替レート、為替手数料のスクリーンショットです。

僕が預け入れている新生銀行のホームページから拝借しました。

僕の場合、預入外貨の残高が結構ありますので、プラチナステージを獲得しています。

為替手数料や振込手数料などが優遇されるステータスです。

外貨(豪ドル)から日本円に交換するときの為替レートは赤線部分で、84.21円ですね。

一方で、日本円から米ドルに交換するときの為替レートは青線部分で、109.28円ですね。

つまり、1豪ドル=84.21円÷109.28円=0.7706米ドル、となります。

では直接豪ドル⇒米ドルに交換する場合の為替レートはどうなっているかも見てみます。

なんと、1豪ドル=0.7629米ドルです。

先ほど、円を一度介した場合が1豪ドル=0.7706米ドルでしたので、こちらの方が損する結果になりました。

✔ カラクリの解説

普通に考えて、為替の交換をすればするほど手数料は増えるはずです。

別の言い方をすれば、為替の交換が少なければ少ないほど手数料は少しで済むべきです。

なぜこのような結果になったのでしょうか。

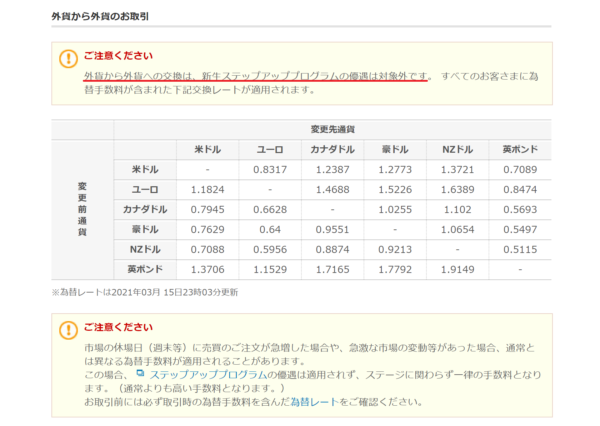

実は、外貨⇒外貨の為替レートのスクリーンショットをよく見ると、赤下線の注意書きがあります。

外貨⇒外貨の交換には、ステップアッププログラム優遇の適用が対象外になるのです。

僕の場合、プラチナステージだから豪ドル⇒日本円の交換と、日本円⇒米ドルの交換のそれぞれの取引がステップアッププログラムの優遇になっていたため、こうした逆転現象が起きたということです。

✔ スタンダードステージで再度計算してみると

それでは、例えばスタンダードステージで同じ取引をした場合どうなるかも見てみましょう。

先ほどと同じように、豪ドル⇒日本円は赤線部分で、1豪ドル=84.01円です。

日本円⇒米ドルは青線部分で、1米ドル=109.36円です。

つまり、1豪ドル=84.01円÷109.36円=0.7682米ドルとなります。

これは再掲ですが、豪ドル⇒米ドルの為替レートは1豪ドル=0.7629米ドルです。

アレ?( ^ω^)・・・

なんと、スタンダードステージだったとしても、豪ドル⇒日本円⇒米ドルのほうが手数料が安くなる結果となってしまいました。

✔ まとめ

腑に落ちない結果ですが、一度、日本円に戻した方が得になってしまいました。

試しに他の通貨パターンも計算してみたところ、こんな結果になりました。

直接交換するのがオトク:カナダドル、NZドル

一度円にするのがオトク:米ドル、ユーロ、ポンド

【カナダドル、NZドルを他通貨に交換する場合】

直接交換するのがオトク:豪ドル

一度円にするのがオトク:それ以外

【米ドル、ユーロ、ポンドを他通貨に交換する場合】

直接交換するのがオトク:無し

一度円にするのがオトク:自国通貨以外

ということで、ほぼすべての通貨パターンで、直接交換のほうが損する結果となりました。

僕の手元計算が間違えているとか、考え方がオカシイ可能性もありますが、恐らくこの通りではないかと思います。

これはあくまでも新生銀行での取引を想定した場合の検証であり、他銀行だとまた違った為替レートが設定されていて、計算結果は異なるものになる可能性があります。

とにもかくにも、一番重要なことは、通貨を交換する場合には手数料水準を見たうえで最適な方法を選択すべきだ、ということです。

微々たる差ではあるものの、こうしたところでつまらぬコストがかさんでしまうのは避けたいところですね。