三井住友DS-グローバルAIファンドのデメリットとは?

実際に購入してみると、いくつかデメリットがありました。

✔ 三井住友DS-グローバルAIファンドとは

三井住友DS-グローバルAIファンドは、世界の上場株式の中から、AI(人工知能)の進化、応用により高い成長が期待される企業の株式に投資を行うファンドです。

AIテクノロジーの開発のほか、AIの開発に必要なコンピューティング技術、AIを活用したサービス、ソフトウェア・アプリケーションの提供を行う企業や、AIを活用したサービスを駆使して自社ビジネスを成長させる企業等に投資を行っています。

為替リスクヘッジありのファンドと無しのファンドの二種類が用意されており、ご自身の投資スタンスに合わせて選択することができます。

僕が購入したのは2021年1月でした。

その時は、過去の配当が毎月支払われ、年率で40%というとてつもない数字を叩き出していました。

もしこの年率が続くなら、1.5年保有すれば元本の価値がゼロになっても配当だけで元が取れることになります。

期中信託報酬率は1.925%とかなり高いですが、それを遥かに上回る配当率に心惹かれ、お試しで6万円ほど購入することにしました。

この『お試しで6万円』で済ませて本当に良かったと思っています。

それでは、この三井住友DS-グローバルAIファンドに投資してみて、実際に分かったデメリットを4つ紹介したいと思います。

基本的に、タコ足配当ファンドでぼったくりファンドなので、投資はオススメできません!

✔ デメリット①:約定が翌営業日になる

他の投資信託にも多い仕様ですが、三井住友DS-グローバルAIファンドは、約定が翌営業日になります。

どういうことかと言うと、購入ボタンを押したその日に購入することは出来ず、翌営業日の終値で購入することになるのです。

投資信託はETFと異なり、毎日の〆時間までに購入ボタンを押すと、指定されたタイミングの基準価格にて約定となります。

例えば、ある投資信託は『その日の15時までに購入ボタンを押したら、同日15時の終値(基準価格)で購入できますよ』といった具合です。

上記の例の場合は同日約定となるのですが、三井住友DS-グローバルAIファンドは翌営業日約定となります。

かみ砕いて言えば、『その日の15時までに購入ボタンを押したら、その次の営業日の終値(基準価格)で購入できますよ』ということになります。

これのどこがデメリットなの?と思うかもしれませんが、結構シビアな問題です。

例えばあなたが、『今日の株価が下がってるから、今日押し目買いだな!』と思って購入ボタンを押したとしても、翌営業日に思わぬ株価上昇となってしまった場合、高値掴みすることになってしまいます。

逆も然りで、『今日は株価が上がってるから、持ってる投資信託を売ろう!』と思って売却ボタンを押したとしても、翌営業日に思わぬ株価下落となってしまった場合、損を出してしまう可能性もあります。

このように、『今現在』の株価の動向だけでは売買の判断材料にはならない点が大きなデメリットと言えます。

思っていたよりも高値で買ってしまった、低値で売ってしまった、それによって思わぬ損害を出してしまった、そんなリスクをはらんでいる商品だと言えます。

実際、僕も売却のときにこの事実を知ったので、売却の発注をかけてから翌営業日までの値動きがどうなるか、ハラハラしてしまいました。

一度売却のボタンを押すと、15時以降は発注取り消しができないので、翌営業日の基準価格の動向は神に祈るのみとなります。

これは大きなリスク・デメリットと言えますよね。

✔ デメリット②:リアルタイムの価格が分からない

三井住友DS-グローバルAIファンドは、世界の上場株式(REITを含む)の中から、AI(人工知能)の進化、応用により高い成長が期待される企業の株式に投資を行っています。

従って、このファンドの基準価格をはじき出す参考となる指数が存在しません。

その日の終値が後出しで出てくるだけなのです。

例えば、日経平均に連動する投資信託を想像してみましょう。

日経平均株価はリアルタイムでいつでもどこでも数字を把握することが可能です。

ある日の14:45に日経平均株価が25,000円だから買おう、とか売ろう、とか判断の基準となる数字を常に監視することができます。

一方で三井住友DS-グローバルAIファンドの場合、基準となる指数がないのです。

終値が後になってわかるだけなので、購入・売却ボタンを押した後、高かった・低かった、ということが結果論でついてくるだけなのです。

判断材料となる指数がリアルタイムで把握できないのは、投資家にとって大きなリスクファクターと言えるでしょう。

✔ デメリット③:究極のタコ足配当ファンド

僕が購入した2021年1月時点では、超高配当の利回りを生むファンドでした。

実際、過去のヒストリカルデータを今でも見ることができます。

2021年の6月までは毎月500円=年間6,000円もの配当を得ることができる、超高配当が謳い文句のファンドでした。

2021年6月の基準価格は約15,000円でしたから、6,000÷15,000=40%の利回りです。

ところが、2021年7月からは配当が400円に減額され、2022年2月にはとうとう配当が0円になってしまいました。

要するに、元本を取り崩して配当を一時的に高く見せるだけの『タコ足配当』ファンドだったのです。

あまりに元本取り崩しによる配当を引き上げし過ぎたため、基準価格が大幅に減少してしまい、途中から方針を変更して配当を取りやめ、基準価格の維持に努めだしたわけです。

✔ デメリット④:脅威の信託報酬率(悪い意味)

三井住友DS-グローバルAIファンドの期中信託報酬率はなんと1.925%もあります。

米国株高配当ETFファンドで名高いVYM、SPYD、HDVなどの期中信託報酬は0.1%前後です。

その差、なんと20倍です。

保有しているだけで毎年2%弱が手数料として引かれてしまうのです。

先ほどのように毎月500円という高配当を生み出しつつ、基準価格を維持できるファンドであれば2%の信託報酬など鼻くそみたいなものですが、タコ足配当の限界によって配当がゼロになってしまってからは2%の信託報酬はトータルリターンに大きな影響を及ぼします。

僕も、『もうこれ以上持っていても配当率は復活しないし、持ってるだけで年間2%の手数料を引かれるくらいなら損を出してでも売却しよう』と思い、トータルリターンはマイナスでしたが、泣く泣く売却することにしました。

冒頭でも述べた通り、本当に『お試しで6万円だけ』にしておいて本当によかったと思っています。

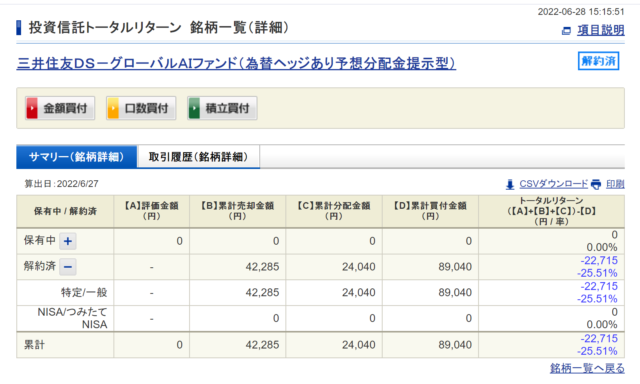

SBI証券のトータルリターンの画面は見にくいのですが、D列が累計買付金額(期中配当の元本再投資込)、C列が累計分配金額なので、当初購入金額はD-C=65,000円となります。

65,000円に、期中の累計分配金24,040円を足した合計89,040円に対し、売却額が42,285円でした。

結局、当初購入額65,000円に対して売却額42,285円が手元に残っただけなので、差し引き22,715円(E列)合計の損失額となってしまいました。

✔ まとめ

いかがでしたでしょうか。

配当率があまりにも高く見えるファンドは、タコ足配当のぼったくりファンドである可能性が高いです。

あくまでもトータルリターンで強いファンドかどうか、そして期中信託報酬率が低く設定されている優良ファンドであるかどうか、この2点に重点を置いて投資ファンドを見定めたほうがよいというのが今回の教訓です。

皆さんも投資する際には目論見書等をよく読み、こうしたぼったくりファンドを掴まされないようにくれぐれも注意してください!

↓↓投資するならSBI証券がオススメです!