現役銀行員がアーリーリタイアを目指します

2021年2月は順調に資産残高を拡大。

こちらの記事でも書いた通り、世帯年収は相応にあり、貯蓄も相応にある僕。

これもひとえに給与水準の高い銀行員生活をコツコツと積み重ねてきた結果です。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

ざっくり言うと、資産3,500万円ある状態で、年間の支出は400万円。

利回り5%で運用できたと仮定すると、資産1億円あれば、税引き後4%の利回りで年間400万円を生み出すことができ、こうなれば働く必要がなくなるというわけです。

支出400万円を維持するとした場合には1億円の資産が必要なわけで、かなりハードルも高いです。

なんらかの妥協や一定程度働き続ける(けどペースは落とす)などの手段を掛け合わせて、セミFIRE的なステータスまでもっていきたいと思っています。

2021年2月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

2021年2月の給料は以下の通りでした。

直近、残業時間が結構膨らんでいて、ワークライフバランスを最優先する僕の思考とはズレてしまっていますが、残業した分だけ給料に反映されるのはよいことです。

管理体制の厳しくなった現代の銀行員に、サービス残業なんてほぼあり得ません。

銀行に就職することを目指しているひと『銀行員は給料もいいし安定してるけど、残業が多いって噂をよく聞きます。毎日深夜帰…

続いて支出です。月末までの見込み額込みです。

生活費:8万円

食費:8万円

趣味娯楽・衣類美容・健康:3万円

その他:1万円

今月は、鬼滅の刃の電子書籍をまとめ買いしたのと、桃鉄Switch版を買ったので趣味娯楽にお金がかかってます。

緊急事態宣言の発令もあり、外食が極端に減り(19時ラストオーダーとか言われたらどこもいけません)、食費は個人的にはかなり低く抑えられそう。

実は収入については、嫁からの食費等の残債務回収や、ヤフオク・StockXの回収などもあり、もう少し膨れると思われます。

ちょっと資金化のタイミングがいつになるかは微妙なところですが。

その結果、収入と支出の差額は30万円程度となる見込みです。

基本的に、貯蓄または投資に回していきます。

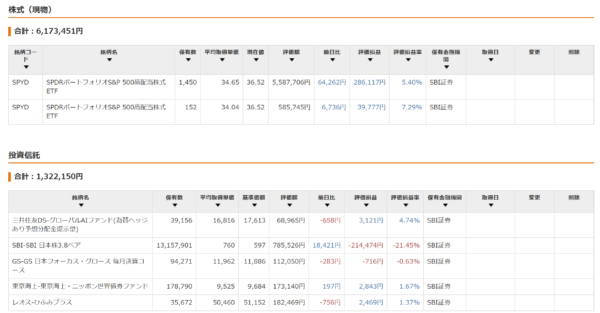

✔ バランスシート

現金を株式(SPYD)、投資信託に振り分けつつあります。が、まだまだ道半ばです。

一気に株や投資信託に変えてしまうと、保有ポジションの平均単価の調整ができず、暴落リスクに晒されることになるため、毎日指値で少しでも安いところで買えるように細かく買っています。

とはいえ、指値の水準が厳しすぎると買えなくなってしまうので、そこはいい塩梅を保ちつつ、分散させて買い指図を出しています。

現金預金のうち400万円程度は外貨定期預金で、豪ドル100万円とNZドル300万円ほどです。

直近でこれらの通貨が高値を維持しており、預入時の為替を取り戻しつつあります。

その結果、現金預金の評価額も前月比でかなり上昇しています。

足元の外貨定期預金金利はずいぶん低くなってしまっているので、もう少し円安に動いたら別の投資に回していこうと思います。

✔ 投資ポジション

SPYDは、ETFそのものの買い時も米ドルの買い時も良かったため、評価額ベースでは大きくプラスです。

ただ、どのみち保有し続けて配当チャリチャリ目的なので、評価額が上がろうが下がろうが、どうでもよくはあります。

現金預金がまだ随分あるから、むしろ大きく買い増していきたいので、不謹慎ながら暴落を望んでいます。

分散の観点で米国債券ETF等にも投資すべきなのかなと思うものの、保有し続けるなら安定した高配当ETFだけ持ってればいいのではないかとも思い、少し迷うところです。

日本株3.8ベアは、日経平均株価が30,000円を超える盤石な状況にあり、評価額が大きく目減り。

満期が2年後なのでそれまでは保有し続け、どこかでさすがに購入時価格を取り戻すと思っています。

大局的に見ると、株価が下がればベアファンドの価格が上がってその他の価格が下がり、株価が上がればベアファンドの価格が下がってその他の価格が上がります。

ベアファンドは持ち続ける目的ではなく、暴落に備えたキャピタルゲイン目的であり、その他については暴落したら買い増ししていくつもりなので、キャッシュが相応にある今現在においては、やはりマーケットがネガティブな方向に動いてくれた方が僕としてはありがたいですね。

✔ ソニー銀行のキャッシュバックキャンペーン

僕は住宅ローンをソニー銀行で借り入れているのですが、住宅ローン契約者向けにキャッシュバックキャンペーンが開催されています。

通常時だと1%のキャッシュバックが、期間限定で4%まで増量という大盤振る舞い。

キャンペーン無しの状態でも、プラチナステージであれば2%キャッシュバックなのですが、外貨預金or投資信託残高が1,000万円以上と、かなり条件が厳しい。

住宅ローンを組んでいると5年間はシルバーステージが維持され、今回のキャンペーンで+3%が適用されるので、僕でも4%キャッシュバックが実現できるわけです。

・上限:キャッシュバックの3%相当が1万円まで

・キャッシュバック時期:2021年6月まで

キャッシュバック上限は、『通常時にプラスされる3%相当に関して、1万円まで』と読めますが、ひょっとすると『通常時のレートも込みのキャッシュバックレート相当に関して、1万円まで』かもしれません。

恐らく前者と思いますので、使用額ベースの上限値は、1万円÷3%=33万円ですね。

2月と3月の2か月間だと、恐らく僕は使い切りません。

なお、ソニーバンクウォレットとは、簡単に言うとデビットカード払いのことを指します。

クレジットカード払いと大きくは変わらないのですが、デビットカード払いの場合は銀行口座にある残高までしか支払いができず、支払いと同時に銀行口座残高の引き落としがなされます。

お店で支払うときは、単純に『カード払いで』と言えば、クレジットカード払いとなんら変わりなく決済可能です。

(こんなことを言うと不謹慎かもしれませんが)たかが1万円、たかが3%といえ、塵も積もれば山となる。

ポイントカードで財布がパンパンになり、一元化されずに結局有効期限切れになるのは本末転倒ですが、こういったキャンペーンは積極的に活用しつつ、資産残高の拡大を目指していきたいものです。

次回に続きます。

現役銀行員の僕『2021年2月は、貯蓄率がバカみたいに高い水準を達成(ただしカラクリあり)。運用ポートフォリオは米国…