現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す自己満足企画第4回です。

こちらの記事でも書いた通り、世帯年収は相応にあり、貯蓄も相応にある僕。

これもひとえに給与水準の高い銀行員生活をコツコツと積み重ねてきた結果です。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

資産残高は足元で3,700万円を突破してきている状態で、年間の支出は約400万円。

利回り5%で運用できたと仮定すると、資産1億円あれば、税引き後4%の利回りで年間400万円を生み出すことができ、こうなれば働く必要がなくなるというわけです。

年間の収入と支出の差額が約350万円(=年間の貯蓄額)だから、資産1億円に到達するには単純計算で18年かかります。

※(1億円ー3,700万円)÷350万円

これだとアーリーリタイアできるのが50歳を過ぎてしまいますが。

支出を減らす、少し働く、家を手放す、複利で運用して資産残高を伸ばす、等の多面的アプローチで、出来れば5年、遅くとも10年以内にアーリーリタイアできるように、身をもって実証していきたいと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

給与振込時における月末予測は以下の記事で公開しています。

現在は2月末時点での実績値に更新されています。

現役銀行員の僕『FIREを本格的に目指し始めて2か月目。無駄な支出はなるべく抑えようとした結果、結構な金額を再投資に…

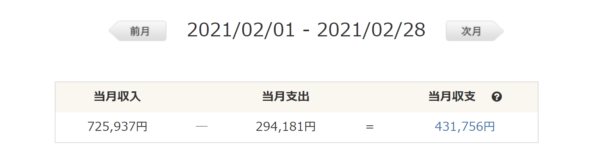

2021年2月の総収入は以下の通りでした。

純粋な給与額面は1月に続き70万円オーバー。

税金と社会保険料を控除され、スニーカーの転売やら嫁から負債の回収やらヤフオクやら、その他にポツポツと収入や回収がある状況です。

1月対比で収入が多いのはそれが理由です。副収入があると違いますね。

続いて支出です。月末までの見込み額込みです。

2021年1月が40万円だったので、大幅に低くなってます。

実は2月は住宅ローン10万円の引き落としが形式的になくなってしまったことが要因です。

住宅ローンの引き落としは毎月27日(休日の場合は翌営業日)なのですが、2月は27日が休日で、その翌営業日が3月になってしまうためです。

実質的には1月と大きく変わらない支出だと言えて、逆に3月は住宅ローン2か月分の引き落としを食らうことになるので、便宜的に出費が大きくなることが予想されます。

食費が8万円となっていたので、1月に比べれば随分落ち着きました。

緊急事態宣言ということもあり、外食が減ったことが要因です(そもそも20時以降お店やってませんし)。

収入に対する比率は11%程度です。

その他も出費は自分としては低く抑えましたが、一部転売用のものを買っているので、それがやや嵩増し要因になってはいます。

以上、収入と支出の差額は43万円程度となる見込みです。

住宅ローンの引き落としが3月繰り越しというのは想定外だったので、2月の給与支給日における想定とはその分だけ乖離しています。

貯蓄率の観点でいうと、43万円÷72万円=60%ほどとなります。

仮に住宅ローンの引き落としがあったとすると、32万円÷72万円=44%となり、1月よりも高水準です。

某三菱サラリーマンさん等は、貯蓄率が70%とか80%とかいう水準ですから、逆に普段の生活にストレスを抱えないのかと疑問です・・・

僕的にはこのくらいの水準ならハッピーです。

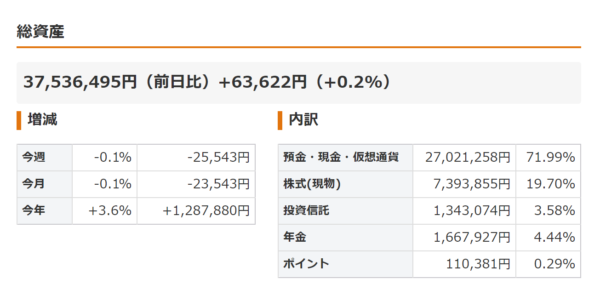

✔ バランスシート

実は上の図は、2月末の断面を切り取ることができず、この記事を更新したタイミング時点のものでした。

確定拠出年金の掛け金が随分増えていたので、1月から更新をかけています。

収支の差分43万円が増えているのに加え、円安傾向の恩恵を享受して外貨預金の評価額が上昇。

総資産は1月対比で120万円強増えています。

確定拠出年金のような打ち出の小づち的なものはもうないと思うので、ここまで1か月でジャンプアップするのはイレギュラー値になります。

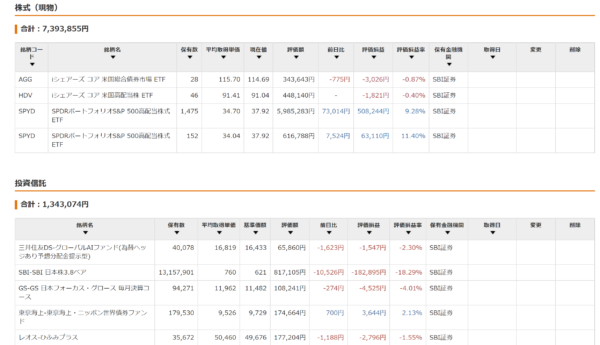

株式と投資信託の詳細は以下の通りです。

株価が下がれば米国ETFナンピン買い増しして平均単価を下げて保有株式数を増やしています。

SPYDは随分値を戻してしまったので、相対的に値ごろ感のあるHDVや、債券のAGGに分散中です。

米ドルそのものが円安方向に動いているので、為替差益も出てますね。

どうせ売却しないから未実現の空想利益ですけどね…

日本株が少し弱含みの展開になってきているので、ショートヘッジのSBI日本株3.8ベアが火を噴くことを祈っています。

✔ SBI銀行で外貨積立キャンペーン中

住信SBIネット銀行で、外貨積立預金の為替手数料0銭キャンペーンがやってます。

2021年3月末まで、積立預金をすると為替手数料が0円です。

結構いろんな金融機関が同じようなキャンペーンやってますが、退職金とかの季節だからですかね。

僕も米国ETFを購入するために米ドルが必要になるので、せっかくだからキャンペーン使ってます。

毎日数万円程度、1ドル=110円を超えたら決済しないという条件を入れてセットしてます。

外貨決済のタイミングは毎日8:30時点と決まっていて、『場中に円高のタイミングを狙って買い続けた方が良いかもな』と思いつつも、『長い目で見れば均されてどうせ同じだな、だったら手数料低い方法で買うか』と。

米ドルはそもそも流動性も高いので為替手数料が常に小さい通貨だからそんなに影響はないのですが。

こうした小さな取り組みが塵も積もればなんとやら、と思っています。

次回に続きます。

現役銀行員の僕『ストレート昇格が内定して給料もUPしそうです、、、が、プロジェクトものに携わってからというもの仕事が…