現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第18回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

現在の僕単独の年間支出は約400万円ですが、FIREを目指す上では保守的に500万円と仮定します。

利回り5%で運用できたと仮定しましょう。

資産1.25億円あれば、約20%の税引き後4%の利回りで年間500万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の給与手取りが約900万円。

それに加えて、現在では駐車場経営による収入が税引後ベースで年間約120万円あります。

さらに、ブログなどの副収入が年間で約12万円。

ETFによる配当金が税引後ベースで年間約190万円あります。

従って、手元に入ってくる金額は年間で合計約1,222万円となります。

一方で(僕個人の)現在における年間の支出はざっくり400万円。

差し引きで年間約800万円を貯蓄・投資に回すことができます。

かなりの額を毎年積み増ししていける計算になり、仮にFIRE後の年間支出額を保守的に500万円とみても、そこまで長い時間はかからないと考えています。

詳細は次の通りです。

駐車場、ブログ運営、ETF配当の合計で税引後ベース年間約322万円の副収入となるため、埋め合わせなくてはならない支出額は年間500万円から322万円を差し引いた178万円となります。

しかし、そのうち190万円は既に保有している資産から生み出されるものなので、ダブルカウントを避けるため、埋め合わせが必要な支出額は368万円となります。

368万円を叩き出すために必要な資産は、税引き後利回りを4%と仮定すると、368万円÷4%=9,200万円となります。

従って実質的なFIREまでの距離は、9,200万円−5,100万円(※後述)=4,100万円となります。

年間貯蓄額が約800万円ですから、4,100万円÷800万円=約5年でFIRE達成となります。

しかし、総資産の全てを投資に突っ込むわけにもいきません。

手元流動性確保の観点から、1,000万円くらいは現金で担保しておきたい想いがあります。

従って、実質的には4,100万円+1,000万円=5,100万円がFIREまでの残りの道のりであり、年間の貯蓄額約800万円を踏まえると5,100万円÷800万円=約6年半となります。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2021年12月末時点では以下の通りの状況でした。

現役銀行員の僕『2021年12月は、米国の金利先高観測からドル高円安に為替が動き、保有している米国ETF全般の含み益…

2022年1月の収支は以下の通りです。

2022年1月の総収入は約58万円でした。

今月は副業等の収入はほとんどなく、給与所得が大半となります。

やはり、銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

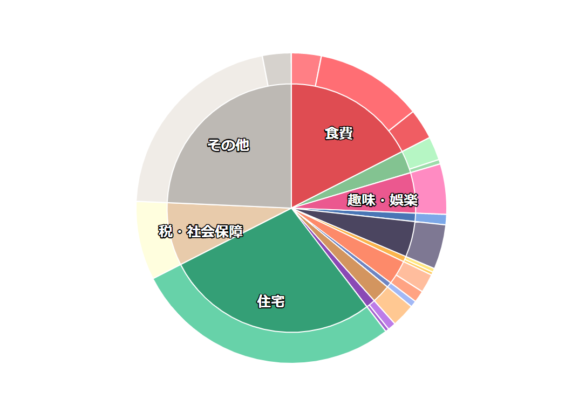

続いて支出です。月末までのほぼ実績額です。

昨年はふるさと納税を年末に駆け込みで大量に行ったため、支出が12月に偏ってしまった反省から、今年はふるさと納税を分散して行おうと思います。

僕の場合、年間のふるさと納税限度額が30万円強くらいなので、月あたり2~3万ずつになります。

今月の支出の内訳は以下のイメージです。

以上、収入と支出の差額は21万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、21万円÷58万円=約36%ほどとなります。

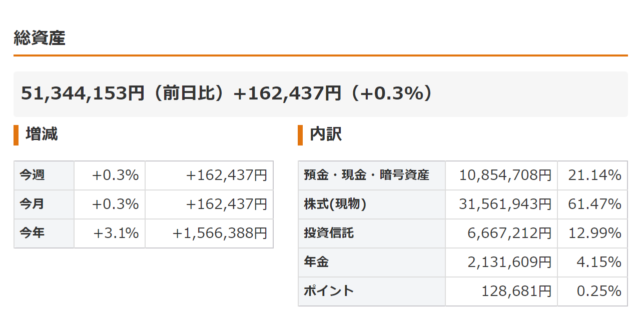

✔ バランスシート

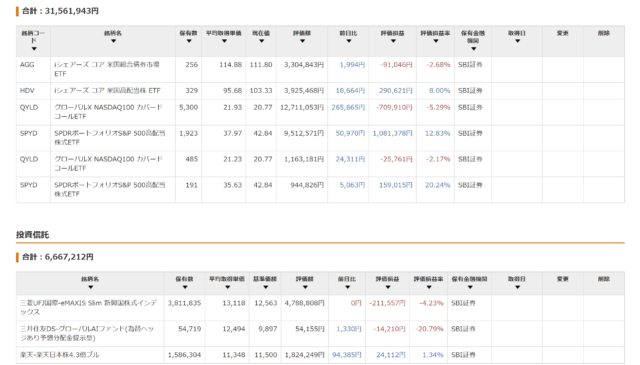

現金1,085万円のうち、ロレックス470万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:667万円

年金:213万円

時計:470万円

合計:4,506万円

総資産が約5,100万円ですので、投資割合は4,506万円÷5,100万円=約88%となります。

ドルが一瞬113円台になったときに買い漁り、米国株価の暴落の際にQYLDを一気に追加購入しました。

株式と投資信託の詳細は以下の通りです。

ショートヘッジでベアファンドを購入していましたが、株価暴落時に売却して利益確定しました。

また、株価下落のタイミングで今度は逆ぶブルファンドを購入しました。

短期の値上がり益を狙ったポジションです。

今後は、少額だけこのような短期売買で利益を得る戦略を取りつつ、米国高配当ETFは継続保有するスタイルで行きたいと思います。

かなり投資割合が膨らんできてしまっているので、e-MAXIS Slim新興国ファンドについては、利益確定できるタイミングが来たら売却予定です。

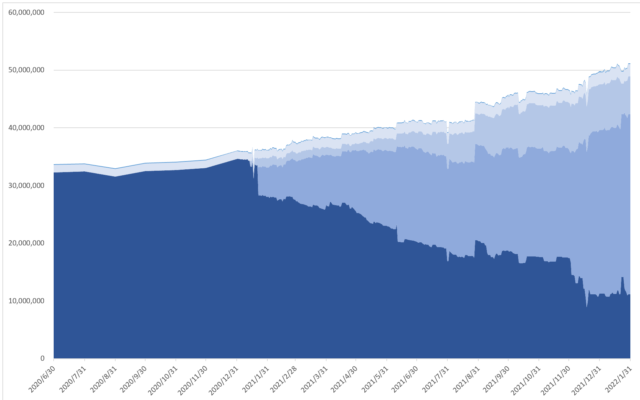

✔ 資産残高

累計で5,100万円突破です。

2021年末対比で+100万以上を実現できました。

ショートヘッジのベアファンドを保有していたことが大きな要因です。

ここまで資産残高が増えてくると、ドル円の為替が1円ぶれるだけで数十万円上下します。

もう慣れっこですが、精神衛生上よろしくはないですね。

✔ ロレックス爆上がり

ロレックスのデイトナという超人気モデルを購入したことは既に過去の記事でも紹介済みですが、年始からセカンダリー価格が爆騰しております。

価格ドットコムのセカンダリー新品価格推移は以下の通りです。

ちなみに、定価は税込み160万円くらいです(2022年1月時点)。

年末年始を挟んで暴騰しているのがお分かりになるかと思います。

買取価格もこれに引っ張られて釣り上げられており、中古品でも470万円前後の価格が値付けされています。

高給時計は多くのブランドが近年こぞって値上げに踏み切っています。

ロレックスについていえば、毎年2回くらい、各5%ずつくらい継続的に値上げしており、定価が下がることはまずないものと思われます。

セカンダリー価格との開きがあまりにも大きいので、中古品買取価格が下がる可能性は否定はできないものの、品薄な状況は続いており、コロナで旅行等への娯楽に費やすはずのマネーが世界的に流れ込んでいることから、しばらくは値上がりし続けるのではないかと推測しています。

僕の場合、売る前提での購入ではないですが、資産価値が上がるのは好ましいことです。

一方で、別モデルの購入も考えている中、これだけセカンダリー価格が高騰してしまうとなかなか正規店でお眼にかかるのは難しくなってしまったなというのが実感です。

次回に続きます。

現役銀行員の僕『2022年2月は、ロシアによるウクライナ侵略による地政学リスクの高まりと、原油高による実物経済への影…