現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第8回です。

こちらの記事でも書いた通り、世帯年収は相応にあり、貯蓄も相応にある僕。

これもひとえに給与水準の高い銀行員生活をコツコツと積み重ねてきた結果です。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

資産残高はおかげさまで3,900万円を突破してきました。

現在の年間の支出は約400万円。

利回り5%で運用できたと仮定しましょう。

資産1億円あれば、税引き後4%の利回りで年間400万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の手取りが約750万円。

一方で年間の支出はざっくり400万円。

差し引きで年間350万円を貯蓄・投資に回すことができます。

資産1億円に到達するには足元の3,900万円との差=6,100万円貯める必要があります。

6,100万円÷350万円=18年弱かかる計算です。

これだとアーリーリタイアできるのが随分先になってしまいます。

もはや『アーリー』とは言えません。

なるべく早くリタイアに漕ぎつけるために、支出を減らす、少し働く、副業する、複利で運用して資産残高を伸ばす、等の多面的アプローチで、出来れば5年、遅くとも10年以内のアーリーリタイアを目指して日々奮闘しています。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

給与振込時における月末予測は以下の記事で公開しています。

現在は4月末時点での実績値に更新されています。

現役銀行員の僕『アルケゴスショックで株式市場暴落を期待したのがバカでした。リスクオフのために保有する米国ETFを一部…

2021年4月の総収入は以下の通りでした。

副業による収入はほとんどなし。

純粋な給与額面は100万円強で、手取りでは75万円ほどでした。

これはイレギュラーな処理の結果で、4月に昇進して管理職になったため残業代が固定になって同月に前払いされるのですが、管理職になる前の3月の残業代は月跨ぎで支払われるため、この4月だけ残業代が2か月分払われたことによるものです。

銀行員に限らず、その月の給料は、基本給相当は前払いされます。

例えば、4月の給料は4月下旬に支払われ、その時はまだ4月が終わってませんが、末まで働くであろうという前提で下旬に給料が支払われます。

でも、残業代は残業時間によって変動するので、4月末まで実際に働かないと計算できません。

なので、残業代だけは末〆で翌月の給料日に支払われるわけです。

もし、会社を辞めるとなった場合、管理職でなければ、辞めた月の給料は基本給+前月の残業代となり、辞めた翌月の給料は、前月の残業代のみとなります。

続いて支出です。月末までの見込み額込みです。

2021年1月が40万円で、2月が実質38万円、3月が実質48万円でした。

均してみると、平均40万円ほどですが、副業用の仕入れ等もあるので、ネットはもっと低水準です。

今月の33万円は、副業用の支出が無いので、実態として適当な水準だと思います。

ざっくり、33万円×12か月=400万円くらいが年間支出という感じです。

食費が約10万円で、ここ数ヶ月のオンラインです。

緊急事態宣言が延長され、外食の頻度は減ってますが、テイクアウトも増えていますね。

住宅ローンや生活費、趣味娯楽や通信費もほぼ最低限となっています。

以上、収入と支出の差額は42万円程度となる見込みです。

貯蓄率の観点でいうと、42万円÷75万円=56%ほどとなります。

先ほども書いた通り、今月の給料はテクニカルに上振れしているので、実態はもっと低い貯蓄率になります。

ただ、いずれにしてもせどりとかで収入も支出も膨らむと、どうしても貯蓄率は薄まる(低くなる)ことになってしまい、必ずしも参考にする指標ではないと思います。

あくまでも貯蓄『額』で見ていった方が実態を表しているように思います。

✔ バランスシート

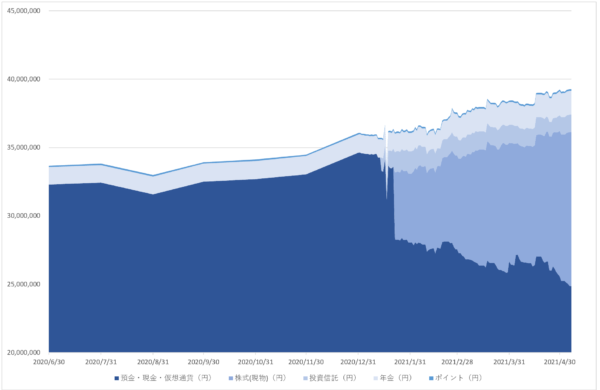

この記事を更新した5月上旬のタイミング時点のバランスシートです。

アルケゴス不安も米国雇用統計の悪さもなんのその、米国ETFが絶好調です。

雇用の悪さなどで、逆に当局の金融緩和はしばらく続く=金あまりで投資資産にポジションが傾くとみられてるようです。

投資の世界は何をどう判断されるのかが非常に微妙で、結局マーケットの数字を見て、理由は後付けされているだけのような気もします。

とにかく、少しずつ買い増していて、投資資産の割合が30%を超えてきました。

高値で購入するのは気が引けますが、水準感がより高いところで落ち着いてしまうリスクもあるので、夏前には余剰資金を投下しにいこうと思っています。

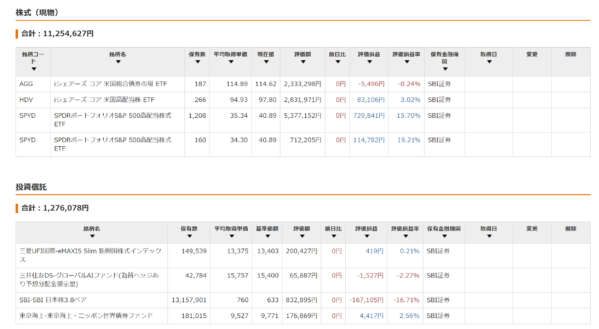

株式と投資信託の詳細は以下の通りです。

アルケゴスショックの時にSPYDを一部利益確定で売却したのは失敗でした。

リスクオフで値下がりを回避したのですが、値下がりしたら買い増せばよかっただけと後悔しています。

結局、売買を繰り返すとその分手数料0.5%程度が毎回とられていくので、ガチホ(ガチでホールディング)がベストな選択肢な気がします。

ただ、余剰資金が無い場合などはこの限りではないようにも思います。

ひふみファンド等の、信託報酬率が高い非効率な投資信託はトントンで売り抜けました。

保有しているだけで年間1%以上の手数料が持っていかれるのは癪だなと思ったためです。

代わりに、信託報酬率が低く、成長性のあるe-MAXIS Slim新興国株式を積み増しています。

SPYDとHDVに加え、AGGで米ドル建て資産が30%程度まできてるので、米ドル建てはせいぜい50%程度に抑えようと。

また、先進国株式の割合も25%程度まできてるので、分散の観点で新興国に振り分けようと。

結果、日本円建ての新興国、かつ手数料が低い銘柄ということで、e-MAXIS Slim新興国株式を購入することにしました。

✔ バランスシート

2021年初めは3,600万円ほどだった資産残高が、足元では3,900万円を超えてきており、早いスピードで増えてきています。

含み益もあるので一概に喜べませんが、順調といってよいでしょう。

ショートヘッジも一定額持ってるので、マーケットクラッシュ時も少しは耐久力があります。

米国ETFの株価に加え、5月の給料を加味すると、5末で4,000万円を突破するかもしれません。

6月はボーナス+給料で150万円ほど純増するので、その時点ではほぼ確実に突破する見込みです。

✔ クレジットカードとデビットカード

デビットカード:その都度、銀行口座から引き落とし

皆さんは普段の決済方法を何にしているでしょうか。

このご時世、現金払いを積極的に行うのは愚の骨頂です。

ポイントが付かないからです。

~ペイで支払う場合、その元となるのはクレジットカードが銀行預金口座です。

クレジットカードを支払い根拠にしておくと、~ペイでのポイントとクレジットカード自身のポイントの二重取りが可能ですが、銀行預金口座を支払い根拠にすると~ペイのポイントしかつかないので推奨しません。

ポイントのことを考えれば、~ペイ+クレジットカード、または単にクレジットカードで支払うケースが多い世の中になってきたと思います。

昔、母が買い物をするときに、『数百円の買い物でカードを出すのは恥ずかしい』みたいなことを言っていた記憶がありますが、もはや100円の買い物ですら現金を差し出す機会はほとんどなくなりました。

あまり普及してませんが、デビットカードという支払いもあります。

こちらは、即時、支払い額が銀行口座から差し引かれるタイプのカードです。

クレジットカードが使える店ならデビットカードもほぼ使えると思います。

デビットカードだとポイントが多くなる、ということはないのですが、デビットカードならではの良さ、特にFIREを目指すにあたってのメリットがいくつかあります。

②足元の資産残高をリアルタイムに把握できる

③資産残高が急変化しない

僕の場合、マネーフォワードMEというアプリで家計簿をつけています。

このアプリに登録したクレジットカードでの支払い履歴は、自動的に支出にカウントされます。

ただ、クレジットカードの支払い履歴がデータ上に反映されるのは、ものによってまちまちで、1週間後とか2週間後にならないと反映されないようなケースもあります。

そのため、『今月の支出は少ないな、よしもうちょっと使おう!』と思ってたら、実は過去分の支出が反映されていないだけで、実際はすごい支出増になってしまった、みたいなことが起こりかねません。

また、クレジットカードの場合は、1か月の支払い総額を〆たのち、翌月決められた日にまとめて銀行口座からの引き落としがかけられます。

そのため、足元の銀行預金残高は適切な状態を反映できていません。

本当はクレジットカードで引かれることが確定している数字をマイナスにできてないからです。

しかも、カードの引き落とし日になってようやく1か月分の支払い総額が銀行口座から引かれるので、資産残高が月中にカクカクすることになります。

デビットカードの場合、買い物をした同タイミングで銀行口座から差し引かれます。

従って、アプリに登録した銀行口座を更新すれば、即時に支出額も残高も足元の実態を反映可能です。

FIREを目指すにあたり、支出額と残高の把握は重要なテーマです。

その意味で、デビットカードを普段使いに使用するのも一計だと思います。

もちろん、クレジットカードと違って銀行口座までしか買い物ができないという制約的なメリットもあります。

次回に続きます。

現役銀行員の僕『資産運用と倹約生活を初めて約半年。瞬間風速ではありますが、資産残高4,000万円の大台を突破しました…