現役銀行員がアーリーリタイアを目指します

狙った通りにマーケットは動かないものです。

こちらの記事でも書いた通り、世帯年収の高さを活かして早期リタイアを目指して活動中です。

資産残高4,000万円が見えてきた今の状況は、共働きであることと、銀行員という年収の高い職業に勤め続けた結果によるものだと思います。

現役銀行員の僕『銀行員だと給料もそこそこ。共働きで世帯年収も多いし、資産も随分増えてきた。働くのが苦痛なわけじゃない…

資産残高を増やさなければ、FIRE達成はあり得ません。

支出を減らすということは、FIRE達成後の生活維持に資する面は確かにありますが、それよりもFIRE達成のための資産残高を伸ばすために必要なことだという側面のほうが重要だと思っています。

資産残高を増やすためには、支出を減らすのと同時に、収入を増やさなければなりません。

その意味で、共働き×高収入の業種に勤めることが重要です。

年間の支出は400万円だと仮定します(今の僕は実際そんなもんです)。

資産が1億円あって、年率5%(税引き後4%)の利回りで運用できれば、それだけで年間400万円の不労所得を獲得することができ、こうなれば働く必要がなくなるというわけです。

自分の代わりにお金に働いてもらっているようなものです。

支出400万円を維持するとした場合には1億円の資産が必要なわけで、かなりハードルも高いです。

家を手放して実家で暮らす等の支出削減策や、片手間での仕事に転職するなどの手段を掛け合わせて、セミFIRE的なステータスまでもっていきたいと思っています。

2021年3月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

相変わらず仕事がやや忙しく、20時、遅くて21時くらいに退社することが増えました。

世の中的にはこれでも早い方なのかもしれませんが、早いか遅いかは価値観の違いとも言えます。

僕にとっては、これでも忙しいし、帰りが遅いな、と思うということです。

時期による繁忙はあっても、銀行全体の動きとしては、残業抑制に舵を切っています。

銀行に就職することを目指しているひと『銀行員は給料もいいし安定してるけど、残業が多いって噂をよく聞きます。毎日深夜帰…

さて、2021年4月の給料は以下の通りでした。

続いて支出です。月末までの見込み額込みです。

生活費:8万円

食費:10万円

趣味娯楽・衣類美容・健康:3万円

その他:3万円

今月は、少し特殊事情があって、給料が高い月になりました。

来月はまた前月くらいの水準に戻ると思います。

今月の額面ベースが100万円超だったのですが、逆に言うと税金・社会保険で1/4以上持ってかれてるのかと思うと悲しくなります😢

支出は、蔓延防止措置で外食や外出もあまりできず、大きな買い物も少ない月でした。

まぁ、GWに入るので支出が増えそうですし、今は無駄な買い物は避けようと思います。

その結果、収入と支出の差額は40万円くらいとなる見込みです。

基本的に、貯蓄または投資に回していきます。

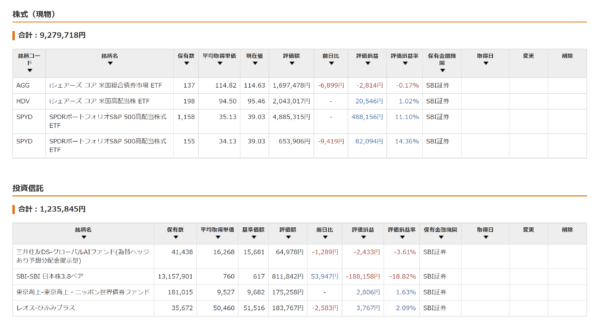

✔ バランスシート

冒頭にも書いた通り、アルケゴスショックで金融株が下がるかなと思い、SPYDを一部手放しました。

が、株価は上昇傾向で、安値売りの高値買い戻しに陥ってしまいました。

前月に比べるとやや株式・投資信託の割合が下がっています。

アルケゴスショックも鎮静してるので、仕方なく高値スタートでポジションを復元させます。

現金預金のうち400万円ある外貨定期預金は、遂に定期を満了させました。

あとはいつ円に戻すかですが、意外と豪ドル・NZドルが高値を突き抜けないので、様子見しています。

豪ドル⇒米ドルに直接換えてSPYD買えばよいような気もしますが、円に換えてから米ドルに換えた方が手数料が安く済むという事実もあるので、同じようなことを考えている方は気を付けましょう。

✔ 投資ポジション

日本の投資信託を解約し始めました。

信託報酬率が年率1%を超える銘柄なので、短期的にパフォーマンスが良くても長期的には負けるかなと。

少し先進国に資金を振り向けようかと思い、e-MAXISあたりを物色中です。

✔ 高配当株vs成長株

高配当株に投資するか、成長株に投資するか、非常に悩ましいところです。

配当込みのトータルリターンで見ると、成長株のほうが優れたパフォーマンスであるということは、歴史が証明済みです。

ETFや投資信託の世界でも同じ話があって、配当ありと無しの銘柄に大きく二分されます。

配当無しの場合、裏では配当金相当が再投資されているので、株価に織り込まれます。

配当ありの場合、内部留保の一部を配当で吐き出すため、配当権利確定日にその分の株価が下落します。

結局、配当金で受け取るか再投資に回されるかの違いでしかありません。

でも、高配当銘柄は、より高い収益率を生み出す設備投資先が無いことを意味するため、成長株(配当無し株)のほうがトータルリターンベースでは優れたパフォーマンスを発揮しているわけです。

ただ、配当無しの場合には、それをキャッシュに変換するために保有する株を売らなければなりません。

株を持っているだけではいつまで経ってもお金が手元に入ってはこないわけです。

お金が必要で株を売ろうとしたときに、その株価が低空飛行だともったいないですよね。

だから、FIREを考えるのであれば、配当無し銘柄を持つことは換金時のマーケットリスクを負うことになります。

一方、配当ありの場合は、株を持っているだけでキャッシュが入金されます。

株価そのものが上下しても、関係ありません(正確には配当金額に影響があります)。

FIREを達成した後、配当あり銘柄を保有していれば、株を売却しなくても定期的にお金が入金されます。

この違いがあるので、FIREを目指している僕は、高配当銘柄(SPYDやHDV)を好んで購入しています。

次回に続きます。

現役銀行員の僕『2021年4月は、SPYDとHDVの米国ETFコンビが絶好調で資産残高も順調に伸びました。このままい…