現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第22回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年4月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年4月は、保有する土地の固定資産税と駐車場経営の確定申告納税で大幅に支出の膨らむ月となりまし…

2022年5月の収支は以下の通りです。

2022年4月の総収入は約55万円でした。

銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

SBI証券の仕様なのかマネーフォワードの仕様なのかわかりませんが、対応を検討してもらえるとありがたいなと思っています。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

今月はQYLDの配当が6月に月ずれしているので、他の月対比で小さくなっています。

うち、配当:約1万円

うち、譲渡益:約15万円

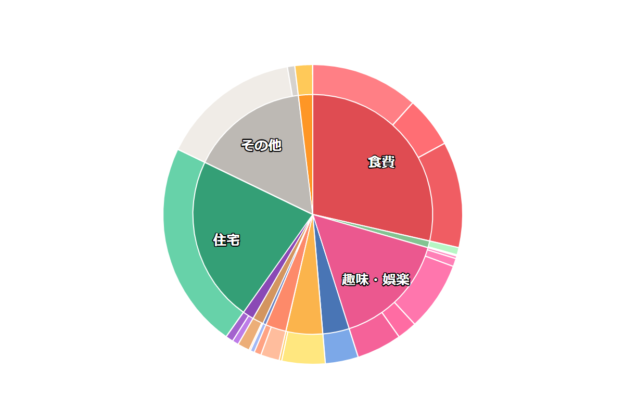

続いて支出です。月末までのほぼ実績額です。

今月の支出の内訳は以下のイメージです。

5月はGWに福岡旅行と、出費の嵩む月となりました。

まぁたまには良いでしょう。

6月はボーナス&駐車場経営&QYLD配当2ヶ月分入ってきますしね。

以上、収入と支出の差額は15万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、15万円÷71万円=約21%ほどとなります。

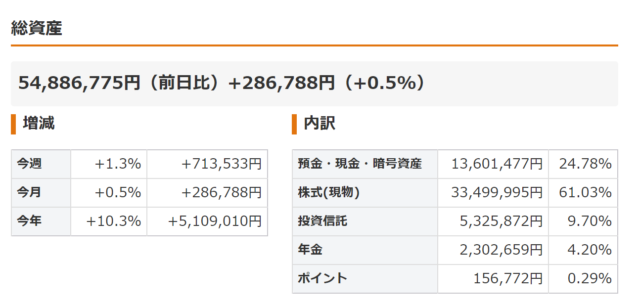

✔ バランスシート

現金1,360万円のうち、ロレックス900万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:533万円

年金:230万円

時計:900万円

合計:5,013万円

総資産が約5,500万円ですので、投資割合は5,000万円÷5,500万円=約91%となります。

ちょっと投資しすぎなので、e-MAXIS Slim新興国株式インデックスを売却したいのですが、基準価格が軟調で売り時に困っています。

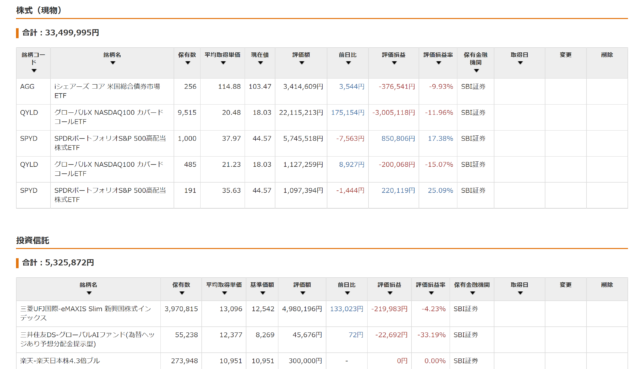

株式と投資信託の詳細は以下の通りです。

4月から引き続き、数百万円の遊休資金を使って、ブル・ベアファンドの買った売ったを繰り返して小銭稼ぎをしています。

以前のFIRE日記でもご紹介した通り、十分な余裕資金の範囲内で値動きによる利益をとるのは非常に合理的な戦略だと思っています。

予想に反して連騰・続落を数日繰り返してしまった場合に備え、満期の長い銘柄に絞って投資することをオススメします。

また、冒頭でも述べた通り、QYLDが大幅に下落してしまったので、HDVとSPYDを利益確定売りしてドルに換金し、そのドルでQYLDをめちゃくちゃ買い増ししました。

トータルで10,000株到達です。

ざっくりいうと、1株あたりの配当は月0.2ドルなので、税引き後ベースで毎月2,000ドル×0.7×130円=約18万円が懐に入ってくる計算です。

ややリスキーなポジションではありますが、ポートフォリオ全体の利回りを大幅に引き上げることができたので、FIREまでの道のりが短縮されます。

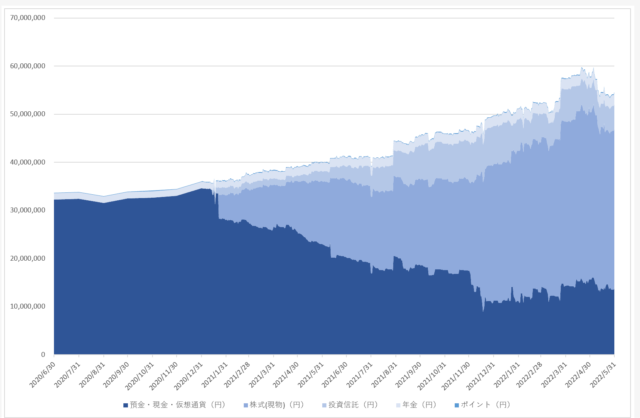

✔ 資産残高

4月は6,000万円にワンタッチの場面もありましたが、ロレックス購入のクレジットカード引き落としや、米国株式市場の下落、多少の円高進行によって、5,500万円を割ることになりました。

ただ、今年末の目標が6,000万円ですから、半年経過時点で5,500万円に到達していれば十分にラップは刻めていると言って良いでしょう。

✔ 時計の値上がりが止まらない

某YouTuberの方のロレックス動画を見ていると、『ロレックスは米国株式市場にやや遅効して連動する』と述べられています。

株安になると手持ちのロレックスを売って現金を増やし、株高になると投機目的でロレックスを購入する人が増える、というロジックです。

僕も総論は異論ありません。

実際、デイトナの相場は米国株式市場(またはそれに連動する日本株式市場)に連動して動いている節があります。

ただ、『じゃあ米国株式市場が下落していくとロレックスも下落し続けるのか』と問われれば、僕はNoだと思っています。

理由は3つあります。

1つはチャイナマネーの存在です。

昨今、中国人の爆買いがよくニュースになります。

中国人の人口は約10億人。

そのうち1億円以上の金融資産を持つ富裕層が5%だとしても、5,000万人に上ります。

彼らがこぞって隣国の日本に非課税で高級時計を買いに来たら、需給のバランスは間違いなく崩れます。

既にそうした兆候は現れており、正規店には海外、特に中国の客がたくさん駆けつけているようです。

こうした、5,000万人の富裕層(これだけで日本の人口の約半分に相当)の購買力を考えれば、株式市場が下がろうと需要が勝る局面が多くあると思っています。

2つ目は円安です。

為替相場が円安に動くと、外貨の価値が高まります。

例えば1ドル=100円のときと1ドル=120円のときで比較すると、円で見たときには1ドルの価格が1ドル=120円の方が高いですよね。

逆に、ドルで見たときには1ドルで120円も手に入るので、1ドル=100円のときに比べてお得に円を購入することができるわけです。

円安が進むと、海外人は日本のものが安く買えることになります。

2022年6月10日から訪日外国人の受け入れを再開するというニュースも出ており、円安の現在、銀座・日本橋はまた外国人で溢れかえる、以前の日常が戻ってくるでしょう。

そうなれば日本における高級時計の需要が強まり、価格は上がっていくものと思います。

3つ目が時計自体の値上がりが進行していることです。

世界的に経済成長をしていくには、物価が少しづつ上がっていくのが世の常です。

物価が少しづつ上がっていけば、給料も当然上がって然るべしです(日本は上がりませんが・・・)。

物価と給料が上がるということは、時計製造に係る原価も当然上がります。

そのため、時計の販売価格も徐々に上がっていくことになります。

特に高級時計は、世界中のセレブたちが目をつける優秀な資産であり、その足元を見てか、かなり強気な値上げを頻繁に繰り返しています。

直近でも、雲上ブランドのパテック・フィリップが約10%の値上げを発表しました。

ロレックスもここ数年は、毎年夏と冬に5%程度ずつ値上げを繰り返しており、昨今の需給バランスを考えればロレックス側としても値上げしない理由はないでしょう。

時計の販売価格が上がれば、当然時計のセカンダリー市場の価格も上がり、資産としての価値も上がっていきます。

僕も手元に900万円相当のロレックスを所持していますが、年間で約10%程度は価値が上昇していくと見ています。

その意味では、年間で税引き後8%の配当を生み出すQYLDと同じくらいの実力を持つ投資資産だということもできます。

売るつもりは特にないものの、価値が上がっていくのは嬉しいものですよね。

✔ FIREまでの道のり

現在の僕単独の年間支出は約400万円ですが、FIREを目指す上では保守的に500万円と仮定します。

利回り5%で運用できたと仮定しましょう。

資産1.25億円あれば、約20%の税引き後4%の利回りで年間500万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の給与手取りが約900万円。

それに加えて、現在では駐車場経営による収入が税引後ベースで年間約120万円、ブログ収入が年間約10万円あります。

ETFによる配当金が税引後ベースで年間約300万円(約8%)あります。

従って、手元に入ってくる金額は年間で合計約1,330万円となります。

一方で(僕個人の)現在における年間の支出はざっくり400万円。

差し引きで年間約930万円を貯蓄・投資に回すことができます。

かなりの額を毎年積み増ししていける計算になり、仮にFIRE後の年間支出額を保守的に500万円とみても、そこまで長い時間はかからないと考えています。

詳細は次の通りです。

駐車場、ブログ運営、ETF配当の合計で税引後ベース年間約430万円の副収入となるため、埋め合わせなくてはならない支出額は年間500万円から430万円を差し引いた70万円となります。

しかし、そのうち300万円は既に保有している資産から生み出されるものなので、ダブルカウントを避けるため、埋め合わせが必要な支出額は370万円となります。

370万円を叩き出すために必要な資産は、税引き後利回りが現在税引き後で約8%ですので、370万円÷8%=4,625万円となります。

しかし、総資産の全てを投資に突っ込むわけにもいきません。

手元流動性確保の観点から、1,500万円(QYLD偏重のリスキーポートフォリオになったので、先月から変更しています)くらいは現金で担保しておきたい想いがあります。

従って、実質的には4,625万円+1,500万円=6,125万円がFIRE達成の条件であり、足元の残高5,500万円との差額625万円が残りの道のりとなります。

年間の貯蓄額約930万円を踏まえると625万円÷930万円=半年強となります。

QYLD偏重のポートフォリオにしたことで、全体の利回りが上がり、370万円を叩き出すために必要な資金が大幅に目減りしました。

その結果、FIRE達成までの道のりも短縮されています。

来年のどこかでは、理論上はFIRE達成可能ですし、うまくいけば今年中にも到達できる目処が立ってきました…!

次回に続きます。

現役銀行員の僕『2022年6月は、米国とスイスの利上げによる株安の進行、及び政策金利据え置きを発表した日本の円安が進…