現役銀行員がアーリーリタイアを目指します

日本株が弱含み、米国株が強気なのが奏功しています。

こちらの記事でも書いた通り、世帯年収の高さを活かして早期リタイアを目指して活動中です。

一時的とはいえ、資産残高4,000万円を遂に突破したのは、共働きであることと、銀行員という年収の高い職業に勤め続けた結果によるものだと思います。

現役銀行員の僕『銀行員だと給料もそこそこ。共働きで世帯年収も多いし、資産も随分増えてきた。働くのが苦痛なわけじゃない…

資産残高を増やさなければ、FIRE達成はあり得ません。

このブログで何度も申し上げている通り、支出を減らすということは、FIRE達成後の生活維持に資する面は確かにありますが、それよりもFIRE達成のための資産残高を伸ばすために必要なことだという側面のほうが重要だと思っています。

資産残高を増やすためには、支出を減らすのと同時に、収入を増やさなければなりません。

その意味で、共働き×高収入の業種に勤めることが重要です。

年間の支出は400万円だと仮定します(今の僕は実際そんなもんです)。

資産が1億円あって、年率5%(税引き後4%)の利回りで運用できれば、それだけで年間400万円の不労所得を獲得することができ、こうなれば働く必要がなくなるというわけです。

自分の代わりにお金に働いてもらっているようなものです。

支出400万円を維持するとした場合には1億円の資産が必要なわけで、かなりハードルも高いです。

家を手放して実家で暮らす等の支出削減策や、片手間での仕事に転職するなどの手段を掛け合わせて、セミFIRE的なステータスまでもっていきたいと思っています。

2021年4月の状況

運用益が4,000万円台をもたらしてくれました。

✔ 収支

先月はテクニカルに給与が跳ね上がりました。

日本経済新聞『三井住友信託銀行は2020年9月24日、受託する株主総会の議決権処理に誤りがあったと発表した。議決権の…

今月の給料が平常運転でして、2021年5月の給料は以下の通りでした。

続いて支出です。月末までの見込み額込みです。

生活費:8万円

食費:8万円

趣味娯楽・衣類美容・健康:18万円

その他:3万円

今月は、GW中にいくつか買い物をしてしまいました。

緊急事態宣言で遊びに行くこともできず、久々に散財するか、と!

購入したのは、主にジャケットとギターです。

ジャケットは、今着ているものの生地がほころんでしまっているので買い替えました。

仕事に着ていくものなので、必需品扱いで仕方ないですね。

本当はクリーニングやブラッシング、スチームなどでメンテナンスすればもっと長持ちするのでしょうけども・・・

ギターは、入門で購入していたものを中級用のものに買い替えました。

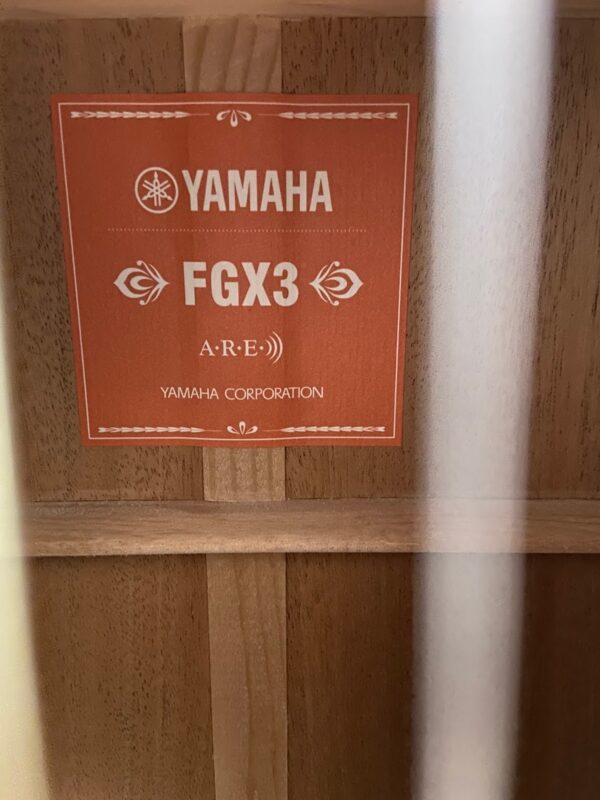

YAMAHAのFGX3という機種で、人気のために一時製造中止しているモデルです。

たまたまネットで在庫が1つだけあったので、ぽちっとしてしまいました。

お値段12万円ほどと、結構高価ですが、外に遊びに行けないのでまぁ良いかと思い買ってしまいました。

その結果、収入と支出の差額は8万円くらいとなる見込みです。

副業が無いことと、趣味娯楽・衣類に随分お金をかけた月なので、貯蓄に回せる割合が少なかったです。

次月以降で挽回したいと思います。

あまりに消費を我慢するのは精神的にも悪いことだと思っています。

✔ バランスシート

冒頭でも述べたように、資産残高がついに4,000万円の大台を突破しました!

FIREのブログやYouTubeを見てると、この4,000万円というのが一つの基準になっているような気がします。

有名な三菱サラリーマンさんは7,000万円ですし、3,000万円でFIREしたミニマリストさんもいらっしゃったりするので、一概には言えませんが、4,000万円の4%で160万円なので、倹約生活なら続けられる水準と思ってよいと思います。

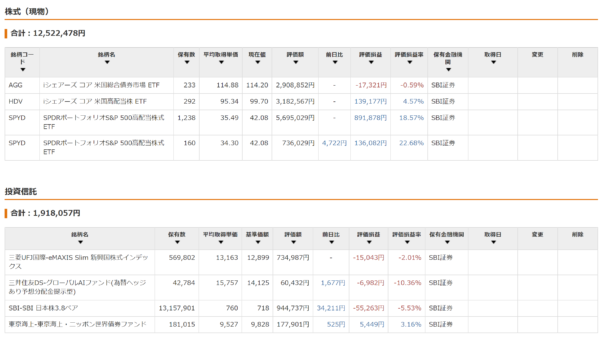

株式と投資信託の合計が約1,450万円で、資産残体に占める割合が36%まできました。

一気に購入するか積立コツコツか、どちらがよいのかは永遠のテーマですが、僕の場合はマーケットクラッシュが怖いビビりなので、ちょっとずつ買い足しています。

外貨と円の割合でいうと、3:7ほど。

株式と債券の割合でいうと、3:1ほどのポートフォリオになっています。

外貨の割合が多くなってきたので、円貨を増やしたいのですが、良い銘柄がありません。

個別銘柄は銀行員なので購入できませんし・・・

銀行に就職を考えているひと『老後は年金以外に2,000万円必要っていう話もあるから、給料の一部を投資に回していかない…

債券の割合が低いのも気になるところですが、どうしても利回りが低いので購入意欲がわきません。

マーケットクラッシュ時の元本耐久力はあるので、ここから増やしていくかは考え中です。

経済が安定しだすと金利上昇が想定され、債券元本が低下するリスクもはらむので悩みどころ。

✔ 投資ポジション

日本株が弱含みしているので、ベアファンドの株価が持ち直しています。

ここから更に下げ続ければ、数倍のスピードで株価が上がっていきます。

米国ETFは総じて堅調で、6月の配当金が楽しみです。

✔ YAMAHA FGX3

ブログの主題とは全くかけ離れた話ですが、ギターを購入しました。

入門編で購入した35,000円くらいのMorrisから、YAMAHAのFGX3というモデルに買い替えです。

ヤマハギターの原点となるFG「赤ラベル」の設計思想を踏襲しながら、時代を超越したモダンなデザインと現代の音楽シーンに合っ…

FGというモデルとFSというモデルがあって、Gはドレッドノート(大型)、Sは小ぶりなボディタイプです。

Xがついているモデルとついてないモデルがあって、Xがついているモデルはピックアップシステム付です。

このピックアップシステムがYAMAHA独自のアトモスフィールという仕様なのですが、結構評判がいいみたいです。

また、末尾3というモデルと5というモデルがあって、5が日本製でお高く、3が中国製でお安いです。

サドルが牛骨かどうか、ケースがハードかどうかの違いもありますが、そこまで音の違いもわからないので、僕は3にしました。

ピックアップシステムが搭載されたものを弾いてみたかったので、結局FGX3を購入しました。

YAMAHAのホームページにも記載されているように、3シリーズは生産が一時中止になっています。

たまたまネットでFGX3が1台だけ売られていたので、半信半疑でぽちっとしてみたところ、本当に送られてきてびっくりしました。

千載一遇、よかったです。

たまには高価な買い物をして、ステイホームで趣味に没頭するのも悪くありません。

なお、FGX5はお店で売られていたので試し弾きしてみましたが、とてもキレイな・安定した音が奏でられました。

YAMAHAの新品であれば個体差も少ないと思うので、ネットで安く購入する方がオトクだと個人的には思います。

次回に続きます。

現役銀行員の僕『2021年5月は、ギターを購入するという倹約生活からは程遠い出費をしてしまいましたが、引き続き投資資…