現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第20回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

2022年の目標は、年末で総資産6,000万円です。

2021年末対比で+1,000万円なので、月あたり約80万円純増と結構高いハードルですが頑張ろうと思います。

現在の僕単独の年間支出は約400万円ですが、FIREを目指す上では保守的に500万円と仮定します。

利回り5%で運用できたと仮定しましょう。

資産1.25億円あれば、約20%の税引き後4%の利回りで年間500万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の給与手取りが約900万円。

それに加えて、現在では駐車場経営による収入が税引後ベースで年間約120万円あります。

さらに、ブログなどの副収入が年間で約12万円。

ETFによる配当金が税引後ベースで年間約190万円(約6%)あります。

従って、手元に入ってくる金額は年間で合計約1,222万円となります。

一方で(僕個人の)現在における年間の支出はざっくり400万円。

差し引きで年間約800万円を貯蓄・投資に回すことができます。

かなりの額を毎年積み増ししていける計算になり、仮にFIRE後の年間支出額を保守的に500万円とみても、そこまで長い時間はかからないと考えています。

詳細は次の通りです。

駐車場、ブログ運営、ETF配当の合計で税引後ベース年間約322万円の副収入となるため、埋め合わせなくてはならない支出額は年間500万円から322万円を差し引いた178万円となります。

しかし、そのうち190万円は既に保有している資産から生み出されるものなので、ダブルカウントを避けるため、埋め合わせが必要な支出額は368万円となります。

368万円を叩き出すために必要な資産は、税引き後利回りを6%と仮定すると、368万円÷6%=6,200万円となります。

従って実質的なFIREまでの距離は、6,200万円−5,600万円(※後述)=600万円となります。

年間貯蓄額が約800万円ですから、600万円÷800万円=9ヶ月でFIRE達成となります。

しかし、総資産の全てを投資に突っ込むわけにもいきません。

手元流動性確保の観点から、1,000万円くらいは現金で担保しておきたい想いがあります。

従って、実質的には600万円+1,000万円=1,600万円がFIREまでの残りの道のりであり、年間の貯蓄額約800万円を踏まえると1,600万円÷800万円=約2年となります。

本当に、本当にFIRE達成まで近いところに来ています。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2022年2月末時点では以下の通りの状況でした。

現役銀行員の僕『2022年2月は、ロシアによるウクライナ侵略による地政学リスクの高まりと、原油高による実物経済への影…

2022年3月の収支は以下の通りです。

2022年3月の総収入は約67万円でした。

今月は給与が55万円ほど、副業が12万円ほどです。

何と言っても収入の中心は給与。

銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

ちなみに、上記のピクチャはマネーフォワードというアプリのスクショなのですが、ETFの配当金や投資信託の売買による利益は収入にカウントされません。

SBI証券の仕様なのかマネーフォワードの仕様なのか微妙なところですが、対応を検討してもらえるとありがたいなと思っています。

配当金と投資信託譲渡利益も含めると、総収入は以下の通りです。

うち、配当:約35万円

うち、譲渡益:約14万円

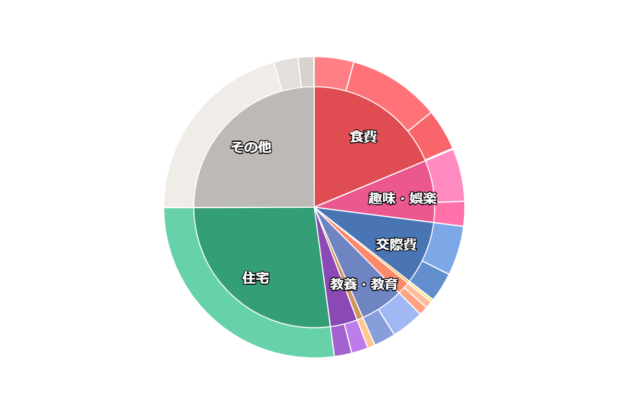

続いて支出です。月末までのほぼ実績額です。

今月の支出の内訳は以下のイメージです。

ふるさと納税をし忘れました…

その分、他の月に比べてやや少ない支出になっています。

以上、収入と支出の差額は79万円程度となりました。

あまり意味のない数字ではありますが、貯蓄率の観点でいうと、79万円÷116万円=約68%ほどとなります。

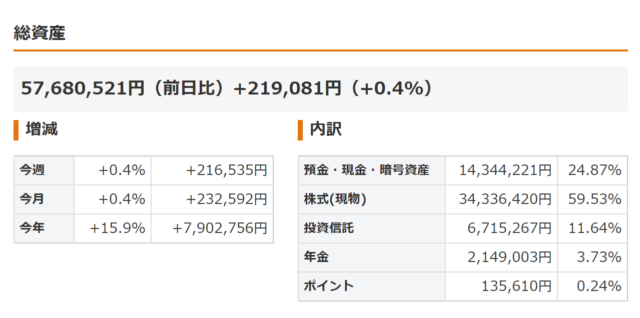

✔ バランスシート

現金1,434万円のうち、ロレックス900万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:675万円

年金:215万円

時計:900万円

合計:5,224万円

総資産が約5,768万円ですので、投資割合は5,224万円÷5,768万円=約90%となります。

冒頭で、また前回のオイパペマラソン日記でも述べた通り、3月にロレックスのスカイドゥエラーという超貴重なモデルを購入しました。

定価約170万円に対して、執筆時点(2022年4月)における売却時価は約350万円です。

翌月にこの購入代金のクレジットカード決済による引き落としが来るので、実質的な総資産は5,600万円程度です。

ちなみに投資目的で購入したミルガウスですが、見事にディスコンの予想を裏切ってくれたので、時価が大幅に下がる負け戦となりました。

まぁ気長に持って高値で売れるタイミングを見計らいたいと思います。

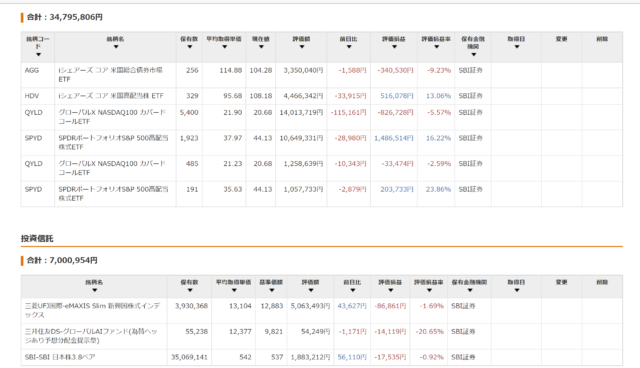

株式と投資信託の詳細は以下の通りです。

(微妙に違う時点のスクショになってしまいました…)

2月から引き続き、数百万円の遊休資金を使って、ブル・ベアファンドの買った売ったを繰り返して小銭稼ぎをしています。

先月のFIRE日記でもご紹介した通り、十分な余裕資金の範囲内で値動きによる利益をとるのは非常に合理的な戦略だと思っています。

予想に反して連騰・続落を数日繰り返してしまった場合に備え、満期の長い銘柄に絞って投資することをオススメします。

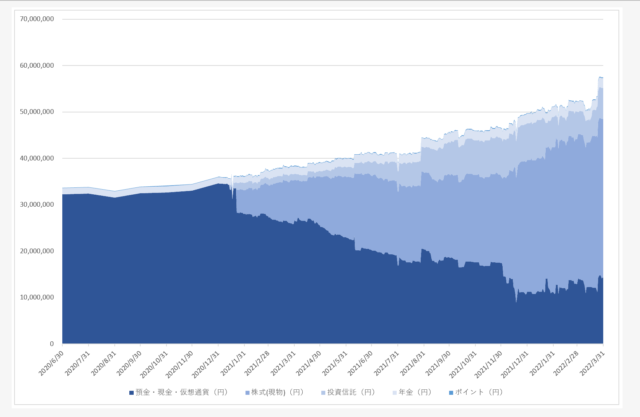

✔ 資産残高

一時的に累計で5,700万円突破です。

先ほど述べた通り、スカイドゥエラーの170万円の決済が控えているので、実質的には5,600万円ほどです。

また、4月は旅行や固定資産税の支払いがあるので、少し厳しい月になることが予想されます。

✔ 実際にFIREを目前に控えて

投資を続けてきた甲斐もあって、いよいよ理論上のFIREが目前に迫ってきました。

日記を始めた当初は5年程度はかかると思っていたのですが、株高や円安、駐車場経営などによる副業収入など、思わぬ好転が相次ぎかなりのスピードで進捗しています。

投資ポートフォリオの配当利回りが4%ルールに比べて大幅に高い水準であることも要因の一つです。

要するに、QYLDという11%のモンスター高配当ETFを多く保有することで、資産全体の利回りを引き上げ、それにより将来必要な資金を計算する際の割引率も高く(必要額が少なく)なったため、FIREまでの期間が短縮できました。

理論上、目前にFIREを控えて、大きく2つのテーマにぶち当たります。

1つ目は家族の承諾が得られるかどうか。

2つ目はFIRE後に何をしたいのか。

1つ目については、理論上、今の支出を賄い切れることになったとしても、子供がもしも医学部に行くことになったらどうするとか、将来的な支出は学費などで増えていくのを想定しているのか、など嫁の不安は尽きません。

働いてさえいれば、足りなくなったとしても『やるだけやって足りないんだから仕方ないよね』で済むところが、『やるべきことを放棄して足りないのは後悔に繋がる』という考え方です。

個人的には、仮に資産を一部取り崩していったとしても、20年〜30年後には相続も期待できるので過剰な心配だと思っていますが、理解を得るには時間が必要だと感じています。

また、いざとなれば再就職すればいいだけの話です。

日本はモラトリアム期間があると再就職に悪影響が出るという印象がありますが、今後人口が減っていく中で、探せばいくらでも求人はあると思うし、銀行員の経験で数字・財務・経理・経営・マネジメントなどを活用できる場面は少なくないと考えています。

2つ目については、暇を持て余すことになるのではないか、ということです。

僕はテニスやギター、ゲームが趣味なので、それらに時間を割きつつ、子供の面倒や家事育児をしているだけでも充実した時間を過ごせると思っていますし、何よりも『ストレスを抱えて仕事をし続ける』ことが人生にとって大きな損害だと思うので、『辞めてみる』という一歩をまず踏み出すことが肝要だと思っています。

とはいえ、辞めた後に何をして過ごすのかは、1日、1週間、1年単位でスケジュールを引いてみる方が賢明なので、具体的なイメージを持ってラフスケッチをしてみたいと思います。

次回に続きます。

現役銀行員の僕『2022年4月は、保有する土地の固定資産税と駐車場経営の確定申告納税で大幅に支出の膨らむ月となりまし…