現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第10回です。

これらの記事でも書いた通り、世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

資産残高は年初にたてた目標である4,000万円を突破しました。

現在の年間の支出は約400万円。

利回り5%で運用できたと仮定しましょう。

資産1億円あれば、税引き後4%の利回りで年間400万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の手取りが約750万円。

一方で(僕個人の)年間の支出はざっくり400万円。

差し引きで年間350万円を貯蓄・投資に回すことができます。

資産1億円に到達するには足元の4,000万円との差=6,000万円貯める必要があります。

6,000万円÷350万円=17年強かかる計算です。

これだとアーリーリタイアできるのが随分先になってしまいます。

もはや『アーリー』とは言えません。

なるべく早くリタイアに漕ぎつけるために、支出を減らす、少し働く、副業する、複利で運用して資産残高を伸ばす、等の多面的アプローチで、出来れば5年、遅くとも10年以内のアーリーリタイアを目指して日々奮闘しています。

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

給与振込時における月末予測は以下の記事で公開しています。

現在は5月末時点での実績値に更新されています。

現役銀行員の僕『2021年4月は、SPYDとHDVの米国ETFコンビが絶好調で資産残高も順調に伸びました。このままい…

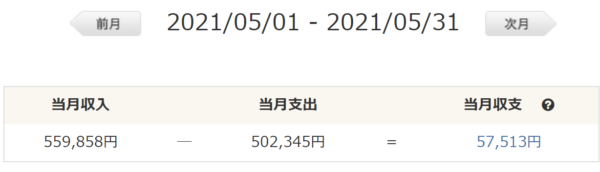

2021年5月の総収入は約56万円でした。

副業による収入はほとんどなし。

副業による収入が無いと、いかに高収入の職業といえど、厳しいですね。

世間一般からすると、少々ズレた感覚かもしれませんが、FIREを目指すうえではより高い目標を掲げ、より高い見地で頑張りたいと思います。

続いて支出です。月末までのほぼ実績額です。

2021年1月が40万円で、2月が実質38万円、3月が実質48万円、4月は33万円でした。

均してみると、平均40万円ほどですが、副業用の仕入れ等もあるので、実質的な支出はもっと低水準です。

今月は、こちらの記事でも紹介した通り、10万円強のギターを買っちゃいました。

ボーナス前ですが、ボーナスの前後関係なく、自分へのご褒美ということで、良しとします。

このご時世、旅行なんかも全然いけませんしね。

現役銀行員の僕『2021年4月は、SPYDとHDVの米国ETFコンビが絶好調で資産残高も順調に伸びました。このままい…

食費が約9万円で、ここ数ヶ月のオンラインです。

緊急事態宣言が延長され、外食の頻度は減ってますが、テイクアウトも増えていますね。

今月は、病院に行く機会が多く、医療費が少々かさみました。

以上、収入と支出の差額は6万円程度となりました。

貯蓄率の観点でいうと、6万円÷56万円=10%ほどとなります。

前月までと比べるとスーパー減ってますが、ギターなかりせば32%程度なので、良しとしましょう。

あまりに倹約で、買いたいものも買わない、行きたいところも行かない、食べたいものも食べない、では精神衛生上、不健全です。

✔ バランスシート

今月は更新が遅れてしまいました。

5月末の実績からは少しずれていて、6月中旬に差し掛かった断面図です。

これだと4,000万円を若干割ってますが、固定資産税等の影響によるものです。

最近は米ドルそのものが高値(1ドル=110円近辺)なので、買い増しを見送りつつあります。

結果として、SPYDやAGGの買い増しもスピードを鈍化させてます。

本当は買い増したいのですが、米ドル建ての割合が高くなってきてるので、為替リスクを取りすぎかなと思い、少し抑え気味です。

この辺りをどう考えるかは、もう少し考える&勉強しなければなりません。

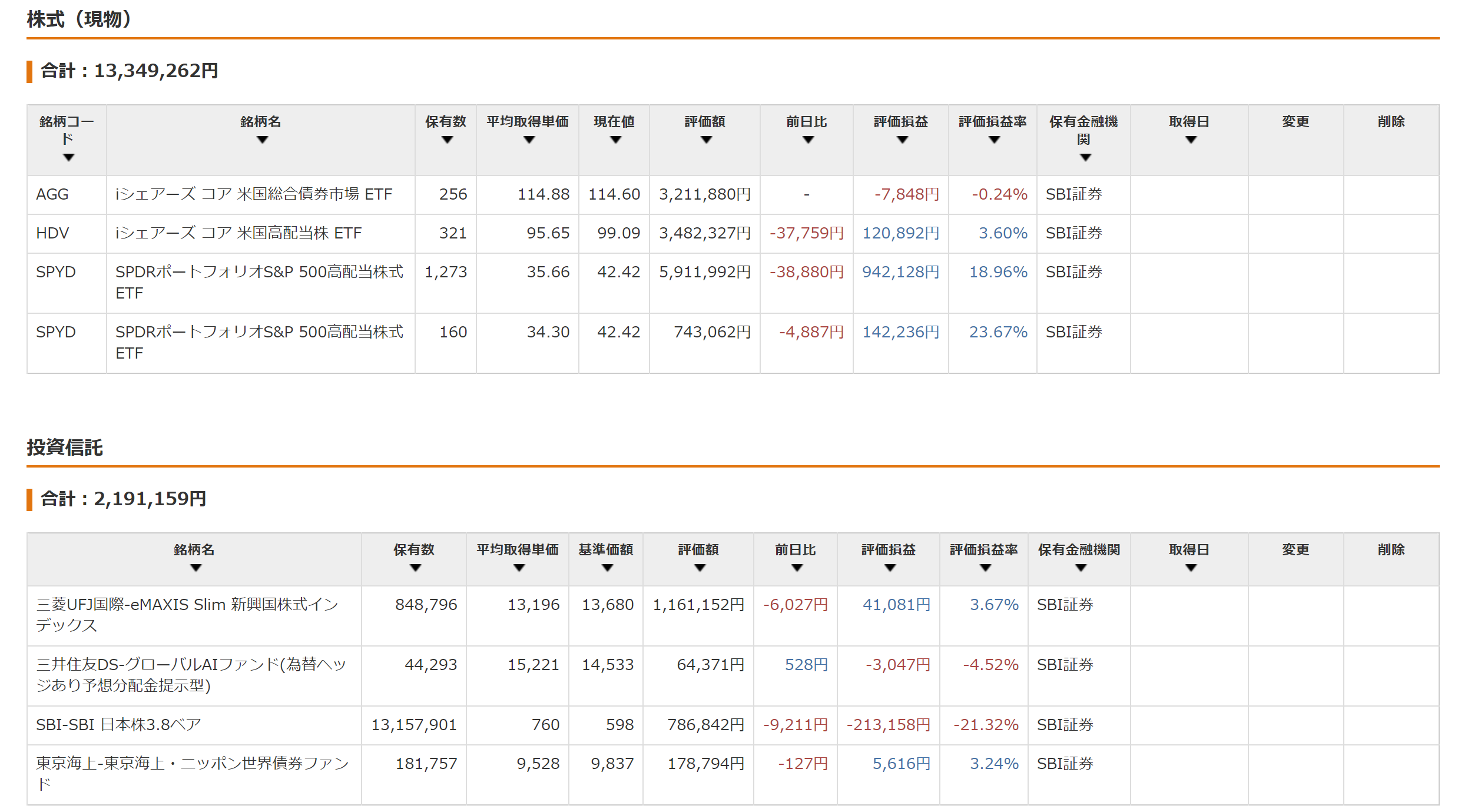

株式と投資信託の詳細は以下の通りです。

米ドル建て資産の買い増しを控える中で、新興国株式にベットしています。

e-MAXIS Slim新興国株式ですね。

非配当型なので、個人的な好みではないのですが、投資対象をマクロで見たときに、日本は成長性無し、米国はすでにベット済み、となると、新興国しかなく…。

かつ、為替も米ドルリスクをとっているので、円建てで、となるとこのくらいしか選択肢がありません。

毎日少しずつ積み増しをしています。

まだ米ドルの割合は30%強ですので、10%~20%のバッファーはあります。

為替相場次第で米ドルを買い増し、SPYD等に積み増しを行いつつ、といった感じです。

6月はSPYD、HDVの配当月でもあるので、楽しみですね。

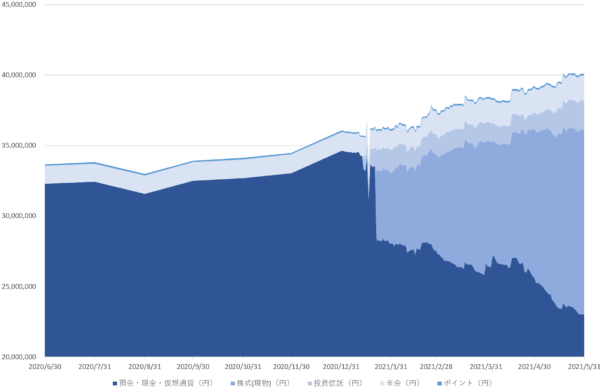

✔ 資産推移

2021年初めは3,600万円ほどだった資産残高が、足元では4,000万円を超えてきており、早いスピードで増えてきています。

含み益もあるので一概に喜べませんが、順調といってよいでしょう。

今年の年頭に立てた目標の一つ、『年末までに4,000万円を突破』は早くも到達しました。

6月はボーナス+給料で150万円ほど純増するので、それも楽しみです。

✔ 億ションの固定資産税はいくらくらい?

前述の通り、6月は固定資産税の支払いがありました。

詳細はお伝えできませんが、参考までに概算をお伝えすると、こんな感じになります。

年間の固定資産税 : 約15万円

実際のところ、マンションは夫婦それぞれでペアローンを組んでいます。

妻 : 4,000万円

本当は、頭金で一部入れているので、上記がすべてローンではないのですが、話を簡単にするためにこのままとしましょう。

僕の場合、ローンが6,000万円です。

住宅ローンの金利は、変動で組んでいて、0.4%ほどです。

固定金利で組むメリットは、金利上昇時にもその影響を受けないことですが、いざとなれば返済が可能なだけの資産があれば変動で組む選択一択だと思います。

さて、年間の金利支払いは0.4%で、住宅ローン減税が1%あります。

元本の上限は4,000万円ですので、金額に直して計算します。

住宅ローン減税 : 4,000万円×1%=40万円

固定資産税 : 15万円×6/10=9万円

最後の固定資産税は、夫婦間の取り決めとなりますが、ローンの支払い額(つまり、6,000万円:4,000万円)の割合で毎年支払うことにしています。

そのため、15万円の固定資産税を、6:4の割合で分担して負担しています。

結果、減税40万円-(金利24万円+固定資産税9万円)=+7万円の利益となっています。

現在の低金利だからこそできる芸当ですが、都内の1億円マンションでも住宅ローン減税で少なくとも10年間は得することができる環境です。

ただし、住宅ローン減税を控除しきれるだけの所得が必要となりますので、育休・産休で給料が少ない方はご注意ください。

(僕の妻がそれで少し損をしました。)

次回に続きます。

現役銀行員の僕『2021年6月は、ボーナス支給月でキャッシュが一気に伸びました。銀行員の給与水準、最高です。SPYD…