銀行員が実践する支出を減らす節約術7選

僕が実践している節約術をご紹介します。

✔ 本記事の内容

・具体的な節約術7選

僕は現役の銀行員です。

早期リタイア=FIREを目指して日々投資と節約を行なっています。

FIRE達成のためには、まずは収入を増やすこと=給料の高い企業に就職・転職すること、次に投資だと思っています。

支出を減らすことも大事で、これらは両輪を動かさなければなりませんが、自分の趣味や娯楽に費やすお金まで切り詰めてしまうのは、経済的『自由』を標榜するFIREの理念に反します。

従って、支出を減らす努力は大事ですが、ストレスを貯めてまで行う節約はすべきでないというのが僕の持論です。

セミリタイアを目指しているサラリーマン『限りある人生の時間を会社に拘束されたくないから、早く経済的に自立したいです。…

だからと言って、無駄な支出をしてばかりではいつまで経っても貯蓄は増えません。

投資に回せるお金も増えませんし、当然ながらFIRE達成は遠のくばかりです。

ストレスにならない範囲で支出を抑える節約術は、積極的に採用すべきです。

この記事では、銀行員である僕や家族が活用している節約術をいくつか紹介していきたいと思います。

FIREを目指す方も、そうでない方も、日々の支出を見直す参考になるものが一つでもあれば幸いです。

節約の前提

心構え的な話から始めていきます。

✔ 精神的ストレスになる節約は避ける

冒頭でも述べた通り、趣味や娯楽に費やす支出まで切り詰めるという考えはやめたほうが良いように思います。

僕の場合はテニスが趣味なのでテニススクールに通っていますが、FIREのために節約しようと思えば高いスクール代を払わずに、自分でコートをとって友人とテニスをする方が圧倒的にコスト安です。

でも、定期的な運動の機会と技術の上達の場として、スクールは大きな趣味となっているので、これを切り詰めたりはしていません。

また、時間的なコストも頭の片隅に入れるべきと思います。

例えば、リンゴを購入するのにA店は100円、B店は90円だったとします。

全く同じ美味しさのリンゴだったら、誰もがB店で購入すると思います。

しかし、B店の方がA店よりも2倍遠いところにあるなら、時間的コストでA店で購入しても良いと思います。

何よりも、全ての買い物一つ一つについて周りの全ての店の価格を調べるなど愚の骨頂です。

家電などの高い買い物は価格ドットコムを使って安い店を見つける価値がありますが、全ての買い物にそのロジックを当てはめるのはあまりにもストレスフルです。

FIREにおいて節約や支出を優先しないとする僕の持論は、こういったところが根拠となっています。

✔ 支出の状況をきちんと把握する

皆さんは毎月の支出がいくらか、把握されてますでしょうか。

例えば住宅ローンは毎月いくら、くらいは固定費だから把握できていると思います。

しかし、月によって変動する支出、例えば食費や交通費、光熱費や日用品雑貨費用などの種目別の支出は如何でしょう。

こうした支出がいくらになっていて、大きい支出があるならどこに原因があるのかを把握することは非常に重要です。

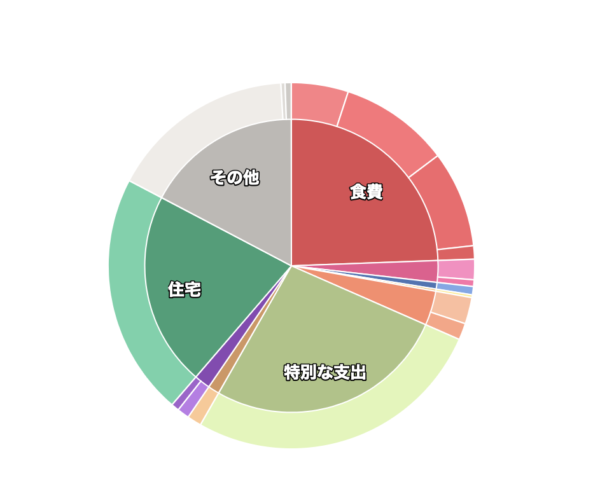

僕の場合は、マネーフォワードMEというアプリを使って完全に管理しています。

後半で詳細を説明しますが、日々の買い物のほぼ全てをクレジットカード払いにしているため、いちいちアプリに購入実績を手入力せずとも、自動更新で毎日の支出を種目別に振り分けて管理できます。

携帯のアプリでもWEB上からのログインでも連携可能なので、とても便利です。

以下のようなデータを、勝手に作ってくれる優れものです。

似たようなアプリにZaimuやMoneyTreeなどがありますが、実際にこれらも使用してみた感想として、ビジュアル面や機能面でマネーフォワードMEに軍配が上がると思います。

✔ 無駄なものは買わない

僕の場合、無駄なものを買わないというよりも、買う必要があるかどうかよく考えるようにしています。

また、何かを購入する時には、何かを捨てる、つまり家の中にあるものの総量をなるべく増やさないように心がけています。

先ほどの『支出を管理する』と近いものがありますが、余計なものばかり買っていては節約にはなりません。

余計なものを買わない方法は2つ、1つは買うべきかどうかよく考えること、もう1つは何かを買うなら何かを捨てること、だと思っています。

具体的な節約術7選

僕が実践している節約術をご紹介します。

✔ 散髪

QBハウスをフル活用しています。

以前は美容院に通っていましたし、それが当然と思っていましたが、どうせ自分の見た目に自信があるわけでもないので、野暮ったくなければいいやくらいのつもりでQBハウスで済ますようにしました。

無論ですが、身なりや格好、髪型にこだわりのある方はこの限りではありません。

これこそまさに趣味や娯楽に費やすお金は切り詰めない、の精神に当てはまります。

特に女性はQBハウスで散髪を済ますのは、カラーリングなどの観点も含め難しいでしょう(たまに女性も見かけますけどね)。

美容院だと毎月5,000円くらいかかっていたのが、QBハウスだと1,200円ですので、年間で約40,000円以上の節約になります。

✔ クレジットカード払い

日常の買い物は全てクレジットカード払いにしています。

コンビニでもスーパーでもドラッグストアでも、どこでもクレジットカード払いです。

なぜなら、ポイントがつくからです。

ポイント率はカードや購入店舗によって異なりますが、一般的には購入額の1%くらいが相場です。

僕の場合、FIREの記事で書いている通り、年間の支出が約400万円なので、年間で4万円分のポイントを獲得=節約できます。

飲み会の支払いを自分のカードで行うなど、決済だけ仮払いするケースもあるので、実際に獲得できるポイントはもっとずっと多いです。

いまだに買い物で現金払いしている方をよく目にしますが、はっきりいって理解できません。

コロナ禍もあって非接触決済が後押しされているにも関わらず、ですからね。

僕は銀行やコンビニのATMで現金を降ろす機会は2ヶ月に1回あるかないかです。

そのくらい、現金を使う場面が限定されています。

現金払いしかできないお店はなるべく使わないようにもしています。

僕の場合、スーパーフライヤーズカード(SFC)会員になっているということもあり(※別の記事で詳細はご説明します)、三井住友カードのゴールドカードをメインに使っています。

年会費がかかるカードを嫌う方もいらっしゃると思いますので、よくテレビでも見かける楽天カードでも十分だと思います。

また、エポスカードのゴールドカードも所有していてたまに活用しています。

エポスカードは多少の利用履歴があるとゴールドカードのインビテーションが届き、年会費も無料でゴールドカードを持つことができるのでおすすめです。

旅行時のラウンジ利用や各種割引サービスで活躍する場面も多くあります。

![]()

✔ 電気代の支払いを変更

電気代というと、なんとなく東京電力を使うのが当たり前になっている方が多いと思います。

しかし、今は電気も自由化がなされ、複数の会社から選択できる時代です。

必ずしも東京電力と契約しなければならないわけではありません。

他の企業だと電気が来なくなったら困る、などの心配も不要です。

どのみち電力回線は全く同じものを使っているし、参入企業は国の承認が必要なため安心して良いと思います。

僕の場合は、基本料金0円のLooopでんきを活用しています。

実際にどの程度電気代を節約できたかを明示するのは難しいのですが、少なくとも電気の使用で困ったことは一度もないし、変更もネット上の手続きで可能です。

東京電力の社員に来てもらって工事が必要、なんてことはありませんのでご安心を。

一点だけ留意点があります。

マンションの場合には、一棟全体で特定の電気会社と契約しており、部屋ごとの変更ができない場合があります。

この場合にはこの方法を使うことはできないので、残念ですが諦めましょう。

✔ オークションの積極活用

不要になったものは、なるべく捨てるのではなく、オークションサイトで売却するようにしています。

ヤフオクとメルカリをよく使いますが、後者の方が手軽な反面、値下げ交渉などのめんどくささは残ります。

また、何かを購入しようと思った時にも、中古で出品されているもので代替できないかをいつも考えるようにしています。

商品の状態が良いか悪いか、写真だけでは判別しかねるときもありますし、オークション購入に適するものと適さないものとあると思いますので、この辺りはケースバイケースかと思います。

昔と違って、売主・買主ともに住所非開示で、商品の発送も簡単にできるようになっています。

売主・買主とのやり取りが怖い、ということはほとんどないので、安心して使えます。

ただし、売却の場合の商品の詳細説明と、購入の場合の商品の詳細確認は怠らないようにしましょう。

✔ 格安スマホに乗り換え

いまだに3大キャリアを使っている方は、それだけで固定費のコスト増につながっていると言って過言ではありません。

格安スマホでも十分に通信環境は整っていますし、僕の使っているマイネオであれば月1,500円もかからずに使用可能です。

最近では、3大キャリアも格安プランを用意しているので、プラン変更するだけでも十分に効果が見込めます。

Docomoの格安プラン、ahamoは、月額約3,000円で20GBまで使用可能な上、通話は1回5分までなら無料と破格です。

僕も携帯を2台持ちしていて1台はゲーム用としているのですが、テザリング(=親機の通信回線を子機で同期化して使用すること)で使えばこのahamo1契約だけで2台の運用が可能なので超オススメです!

これら以外にも、UQモバイルやY!モバイルのように、auやソフトバンクの廉価版格安スマホはブランドの安心感もあります。

僕はこれらのキャリア間を定期的にMNPで乗り換えし、端末の値引きなどのメリットを享受するようにしています。

ただし、あまりやりすぎるとブラックリストに乗ることになりますので、頻度は半年〜1年に1度くらいをおすすめします。

✔ 弁当・惣菜の購入時間

我が家は夫婦共働きのため、夜の食事を作る時間がそれほどありません。

子供の面倒も見なければなりませんし、料理にかける時間がもったいないということもあります。

加えて、コロナ禍のため在宅ワークが増え、平日の昼食も家で用意しなければならないことが増えました。

乞食のような話ですが、基本的にスーパーに夜遅くに行って、値引きされた弁当や惣菜を購入し、翌日の昼食・夕食としてストックするようにしています。

消費期限には注意しないといけないですが、翌日中に食べ切れるなら衛生上は問題なしと個人的には思っていますし、嫁も同感してくれています。

食費は、コンビニで買っても意外とお金がかかってしまう時代なので、特に食に拘りの強くない我が家では、こういったところでも節約をするようにしています。

✔ ふるさと納税

非常に有名な節約術ではありますが、我が家ではふるさと納税をフル活用しています。

ふるさと納税を簡単に説明すると、『どのみち支払わなければならない住民税・所得税を使ってモノをもらうこと』です。

従って、税金を節約できるというわけではなく、どうせ払わないといけない税金を使ってモノをもらおう、という制度になります。

ふるさと納税できる金額の上限は、正確にはありません。

しかし、所得金額に応じて、『これ以上ふるさと納税すると、むしろ税金を多く払うことになってしまうよ』という水準があります。

詳細は割愛しますが、ご自身の年間の所得額に応じてこの限度額が定まりますので、さとふるなどのサイトで調べてみてください。

ふるさと納税はやらないと絶対に損です。

ふるさと納税をしない=何も対価を得られずに税金を支払う、です。

ふるさと納税をする=対価を得ながら税金を支払う、です。

✔ まとめ

いかがでしたでしょうか。

人によって実践可能なこともあるかと思います。

もちろん、既に実践済みだよということもあったかと思います。

日常の支出で、出来るところはなるべく節約することが、年間でみたときに大きな額となってプラスに働きます。

精神的・肉体的に負担にならない範囲で、楽しんで支出を減らしていきましょう。マネーフォワードMEで月の支出が減っているのを実感出来ると、結構嬉しいものですよ!