現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第12回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

資産残高は年初にたてた目標である4,000万円を突破しました。

2021年6月末時点で、含み益込みで4,100万円強の水準まで到達しましたが、7月はこの後述べる通り、投資ポジションが値下がりしたこともあって資産残高を伸ばすには至りませんでした。

現在の僕単独の年間支出は約400万円。

利回り5%で運用できたと仮定しましょう。

資産1億円あれば、約20%の税引き後4%の利回りで年間400万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の手取りが約900万円。

一方で(僕個人の)年間の支出はざっくり400万円。

差し引きで年間500万円を貯蓄・投資に回すことができます。

(※実際、2021年上半期での貯蓄額は約250万円となっていました。)

資産1億円に到達するには足元の4,100万円との差=5,900万円貯める必要があります。

5,900万円÷500万円=12年弱かかる計算です。

12年となると、アーリーリタイアできるのが随分先になってしまいます。

今の僕の年齢を考慮すると、50歳手前くらいまで働かないといけない計算になりますからね。

なるべく早くリタイアに漕ぎつけるために、支出を減らす、少し働く、副業する、複利で運用して資産残高を伸ばす、等の多面的アプローチで、出来れば5年、遅くとも10年以内のアーリーリタイアを目指して日々奮闘しています。

しかし、一方で以下の記事にも書いた通り、MacBook Airを購入したりデイトナマラソンを開始したりと、散財が目に付く状況です。

まぁ倹約ばかりしても人生つまらなくなってしまいます。

二兎追うものは一兎を得ず、かもしれませんが、楽しんでいきたいと思います!

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2021年6月末時点では以下の通りの状況でした。

現役銀行員の僕『2021年6月は、ボーナス支給月でキャッシュが一気に伸びました。銀行員の給与水準、最高です。SPYD…

2021年7月の総収入は約59万円でした。

メルカリやヤフオクでせどりを一部行った収入が追加はされていますが、大部分は給料になります。

こちらの記事でも紹介している通り、やはり銀行員の給与水準は高いと思います。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

続いて支出です。月末までのほぼ実績額です。

2021年1月が40万円で、2月が実質38万円、3月が実質48万円、4月は33万円、5月は50万円、6月は60万円でした。

均してみると、平均40万円を超えますが、妻の支出の仮払い等も嵩んでいます。

実質的にはもっと低い水準で、約35万円ほどになると考えています。

何と言ってもMacBookの出費が痛かったです。

ただ、こちらの記事でも紹介している通り、安く買えましたし、満足です。

以上、収入と支出の差額は11.5万円程度となりました。

貯蓄率の観点でいうと、11.5万円÷59万円=約20%ほどとなります。

✔ バランスシート

配当狙いで6月にSPYDを一気に買い増しました。

その額なんと300万円分!

しかも42.2ドル近辺での購入で、超ジャンピングキャッチでした(T . T)

これが災いし、SPYDの値下がりもあって、総資産残高は前月対比でほぼ横ばいになってしまいました。

株式と投資信託の割合が合計で50%をとうとう超えました。

年初の計画では、2021年内には75%程度まで引き上げたいなと考えていたので、相場を見ながら積み増しを図っていきます。

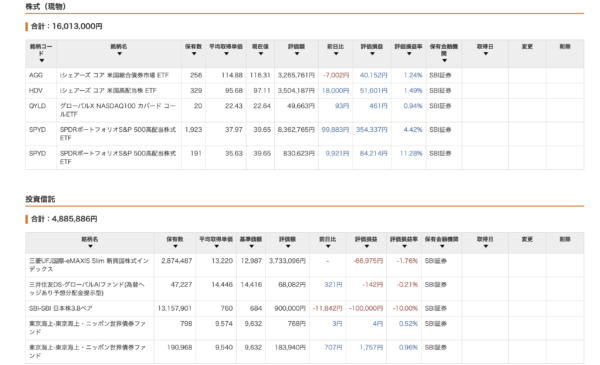

株式と投資信託の詳細は以下の通りです。

引き続き、米ドル建て資産の買い増しを控える中で、新興国株式にベットしています。

e-MAXIS Slim新興国株式ですね。

非配当型なので、個人的な好みではないのですが、投資対象をマクロで見たときに、日本は成長性無し、米国はすでにベット済み、となると、新興国しかなく…。

しかし、この新興国株式も7月は相場が悪く、資産残高の現象の一因になってしまいました。

ただ、買い増しのチャンスでもあるので、値下がり時に徐々にナンピン買いをしています。

また、QYLDという新たな米国ETFを購入しました。

まだ購入額はわずかですし、この後もどんどん増やしていくつもりはないですが、少しずつ買い増していこうと思っています。

何と言っても配当率10%超えですからね!

詳細はこちらの記事にも記載していますので、よろしければご覧ください。

✔ 資産残高

前述の通り、米国ETFと新興国株、為替が残念なことになったため、6月末から資産残高は横ばいです。

現金の割合はいい感じで下がってきています。

75%を投資に、25%を現金で保持するくらいの割合を目指したいです。

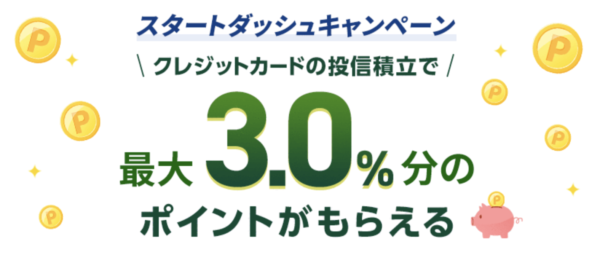

✔ SBI証券でクレジットカード積み立て投資

SBI証券で、三井住友カードとのコラボ案件が開催されます。

クレジットカードで毎月積立投資する登録をすると、ポイントがもらえる、というものです。

通常であれば、現金をSBI証券(またはSBI銀行)に預け入れ、そのお金で投資するだけで、なんのポイントもつきません。

しかし、今回のキャンペーンでは、クレジットカードから毎月指定額を引き落とし、その金額でSBI証券上で投資ができるというものです。

この場合、クレジットカード側で決済が行われますので、引き落とし額相当のポイントが付与されます。

通常の買い物よりも高い、3%のポイントが付与されますので、三井住友カードを持っている方は是非登録しましょう。

登録の仕方については、SBI証券のこちらのサイトで解説されています。

僕も上限金額の5万円を毎月e-MAXIS Slim新興国株式に積み立てる登録をしました。

塵も積もればなんとやらです。

この機会をお見逃しなく!

次回に続きます。

現役銀行員の僕『2021年8月は、何と言ってもロレックスのデイトナを購入できたことがハイライトです!ポートフォリオ全…