現役銀行員がアーリーリタイアを目指します

現役銀行員が高い給与水準を武器にFIREを目指す企画、第16回です。

これらの記事でも書いた通り、我が家の世帯年収はかなり高く、貯蓄も随分積みげてきました。

これもひとえに給与水準の高い銀行員勤めと、ある程度の倹約生活をコツコツと積み重ねてきた結果です。

ダブルインカム×高収入×倹約⇒資産残高拡大⇒FIREという方式ですね。

僕『銀行員は給料もいいし、金融庁の目も厳しいから残業の規制もあって守られてるし、そんなにすぐつぶれるような会社でもな…

なかなか資産残高が伸びないサラリーマン『毎月頑張って働いて給料の一部を貯蓄に回しているけど、食費や住宅ローンもあって…

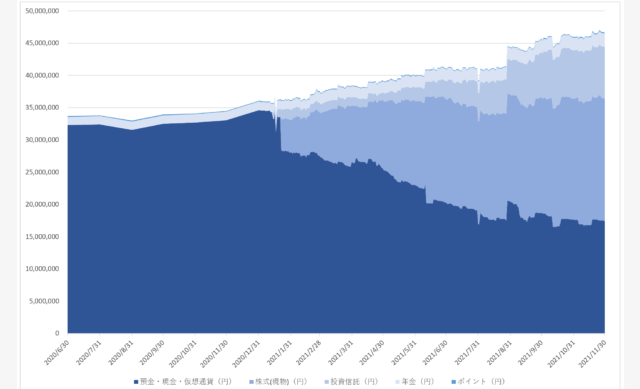

資産残高は年初にたてた目標である4,000万円を突破しました。

2021年11月には、4,700万円台にもワンタッチしました!

年初想定よりもめちゃくちゃ早いペースで資産が増えています。

これもひとえに、こうした記録をつけていて支出の見直しと投資が適切に行われているからだと自認しています。

現在の僕単独の年間支出は約400万円ですが、FIREを目指す上では保守的に500万円と仮定したいと思います。

利回り5%で運用できたと仮定しましょう。

資産1.25億円あれば、約20%の税引き後4%の利回りで年間500万円の不労所得を獲得。

不労所得と年間支出が均衡すれば働く必要がなくなるというわけです。

現在の年間の給与手取りが約900万円。

それに加えて、現在では駐車場経営による収入が税引後ベースで年間約120万円あります。

さらに、ブログなどの副収入が年間で約12万円。

ETFによる配当金が税引後ベースで年間約90万円(11月に追加購入したETFがあるので、その分を前月から加算)あります。

従って、手元に入ってくる金額は年間で合計約1,122万円となります。

一方で(僕個人の)現在における年間の支出はざっくり400万円。

差し引きで年間722万円を貯蓄・投資に回すことができます。

かなりの額を毎年積み増ししていける計算になり、仮にFIRE後の年間支出額を保守的に500万円とみても、そこまで長い時間はかからないと考えていますが、本ブログにお寄せ頂いたコメントを踏まえ、再度計算しなおしました。

詳細は次の通りです。

駐車場、ブログ運営、ETF配当の合計で税引後ベース年間約222万円の副収入となるため、埋め合わせなくてはならない支出額は年間500万円から222万円を差し引いた278万円となります。

しかし、そのうち90万円は既に保有している資産から生み出されるものなので、ダブルカウントを避けるため、埋め合わせが必要な支出額は368万円となります。

368万円を叩き出すために必要な資産は、税引き後利回りを4%と仮定すると、368万円÷4%=9,200万円となります。

従って実質的なFIREまでの距離は、9,200万円−4,700万円=4,500万円となります。

年間貯蓄額が722万円ですから、4,500万円÷722万円=約6年でFIRE達成となります。

やや問題があるとすれば、FIRE業界でよく言われる『4%ルール』の仮定です。

僕の運用ポートフォリオは、6割近くが米国高配当ETFで、それらが生み出す配当利回りは想定4%と大きな乖離はありません。

しかし、残りの4割は配当を生み出さない投資信託ですから、価格上昇を前提とした取り崩しを行うことになりますが、この点は不安要素です。

この点については、方針を変更しようと思うので、後述します。

また、総資産の全てを投資に突っ込むわけにもいきません。

手元流動性確保の観点から、1,000万円くらいは現金で担保しておきたい想いがあります。

従って、実質的には4,500万円+1,000万円=5,500万円がFIREまでの残りの道のりであり、年間の貯蓄額722万円を踏まえると5,500万円÷722万円=約7年半となります。

既に保有しているETFからの収入をダブルカウントしてしまうのは大きな間違いでした。

ご指摘のコメントを頂き、ありがとうございました!

今月の状況

収支のフローと、バランスシートの断面です。

✔ 収支

前月=2021年10月末時点では以下の通りの状況でした。

現役銀行員の僕『2021年10月は、為替も株価も上下に動きながらも通してみると横ばい推移でした。デイトナを購入したこ…

11月の収支は、執筆時点(2021年12月3日)で以下の通りです。

2021年11月の総収入は約56万円でした。

ブログ等の収入などはあったのですが振込指図をしなかったので、給与所得のみとなりました。

やはり、銀行員の給与水準は高く、これこそFIREの原動力・推進力の中心です。

忙しく働いているサラリーマン『こんなに働いてるのに年収は低いしボーナスもあまり出ない。コロナで仕事も減ってるし・・・…

続いて支出です。月末までのほぼ実績額です。

2021年11月は、散財しました。

反省です。

まず、電動アシスト自転車の2台目を購入しました。

こちらの記事でも触れている通り、子供乗せ電動アシスト自転車としてパナソニックのギュット・クルームR・DXを購入したのですが、上り坂や走り出しがスムーズでとても快適なので、自分用にも1台欲しいなと思っていたのです。

電動自転車購入を考える子育て夫婦『子供が3才になって行動範囲が広がり、ベビーカーから自転車での移動に切り替えようと思…

そんなある日、元々自分が乗っていた普通の自転車(といってもブリジストン製のそこそこいいやつでしたが)を路上駐車していたら、なんと撤去されているではありませんか!

取りに行くのも遠くて面倒だし、しかも引き取り料金が3,000円かかる…

うーん、電動アシスト自転車安くなってないかな?と思って、テニス終わりに吉祥寺のヨドバシカメラにふと立ち寄ったときのことです。

なんと試乗車現品限りの特価販売がされているではありませんか!!

展示してあったモデルはViViDXというもので、希望小売価格126,000円のところ、税込で80,000円!!しかもポイントが10%還元!!!

これは買うしかない、きっと自転車が撤去されたのも神のお告げだ!と自分に言い聞かせ(言い訳)、購入を即決しました。

長く使うものだし、テニスのし過ぎか腰を痛めやすいので、結果的には良い買い物だったと思っています。

このほかにも、子供の七五三の写真撮影や祈祷、結婚祝いの食事会など、出費のかさむ1ヶ月となりました。

イベントごとが付いて回る季節は致し方ないですね。

こういう事態もあるので、年間の支出額はやはり保守的に500万円とみておいた方が良さそうです。

以上、収入と支出の差額は8万円程度となりました。

貯蓄率の観点でいうと、8万円÷56万円=約14%ほどとなります。

今年1番の低貯蓄率となりました。タハハ。

✔ バランスシート

現金1,740万円のうち、ロレックス330万円が含まれますので、実質的な投資残高は以下の通りとなります。

投信:840万円

年金:209万円

時計:330万円

合計:3,229万円

総資産が約4,700万円ですので、投資割合は3,229万円÷4,700万円=約69%となります。

75%程度までの積み上げが今年末の目標ですが、後述の通り、後はQYLDに全BETしていくつもりです。

ちょうどオミクロン株に対する不安懸念から円高が進んだので、ドルを大量に購入しました。

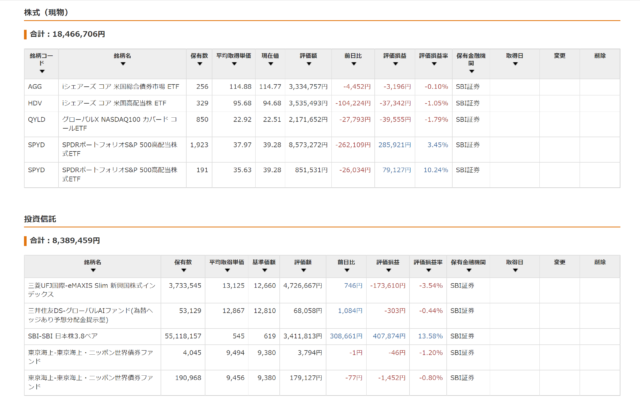

株式と投資信託の詳細は以下の通りです。

こちらも後述しますが、投資信託は値上がり益を取れるところで売り抜こうと思っています。

できれば年内に綺麗さっぱりにして、米国ETFに全力投球するつもりです。

✔ 資産残高

累計で4,700万円にワンタッチしました。

12月にはボーナス+通常の給与、さらに駐車場の下期分が入金される予定なので、ひょっとすると年内に5,000万円の大台が見えてくるかもしれません。

✔ 高配当株vs成長株

FIRE民の中ではよく囁かれる『4%ルール』。

超簡単に言うと、高配当株か成長株かを問わず、配当がない銘柄であっても株価が伸びることで4%ずつ取り崩していっても生存可能だというロジックです。

僕も投資の分散の観点から、新興国向けの投資信託やレバレッジ付きの日経平均ベアファンドを購入して、今も保有しています。

価格が下がればナンピン買いを繰り返し、大きな損を被らないようにケアしています。

保有さえしておけば、長期的にみて株価が伸びていき(ベアファンドは別ですが)、4%取り崩していっても問題ないのだろう、となんとなくは思います。

でも、日々の値動きをみていると、『あーあの時売っとけばよかったな』とか思ってしまいます。

しかも、下がったり上がったりを繰り返しているので、中期的にみると同じところに戻るだけの1年間のようにも思っています。

これは、投資機会を失ってしまっているのではないかなと疑問に思うようになりました。

一方で高配当株は、株価そのものは値動きがありますが、持ってさえいれば配当が一定程度保証されます。

その配当を何に注ぎ込むかも自分の自由です。

さらに、4%以上の配当率を維持できるのであれば、『株価上昇を前提とした取り崩しを行なっても大丈夫なはず』という一抹の不安から解放されます。

投資ポートフォリオの一部として、キャピタルゲインを得るために売り買いを繰り返す資金を手元で持っておくのはアリだと思います。

それ以外については、高配当株の方がFIREを目指す上では有益だなと感じています。

現在、e-MAXIS Slim新興国株式インデックスや、債券の投資信託を保有していますが、これらはキャピタルゲインを一定程度得られるタイミングでイグジットしたいと思います。

ちょうどオミクロン株の影響でマーケットもボラタイルになっているので、チャンスはあるかと考えます。

思い立ったが吉日、怒涛のQYLD買い増ししてます。

次回に続きます。

現役銀行員の僕『2021年12月は、米国の金利先高観測からドル高円安に為替が動き、保有している米国ETF全般の含み益…