投資に反対する妻・家族を説得する方法とは?

説得材料と、初心者にオススメの投資信託を紹介します。

✔ 本記事の内容

・投資初心者にオススメの投資信託

僕は現役の銀行員です。

妻も現役の銀行員で、高収入×共働きの強みを生かして、FIRE(=Financial Indipendent, Retire Early)達成を目指しています。

僕の家庭では、僕の資金は僕が管理し、妻の資金は妻が管理しています。

お互いに基本として相手の資金の状況については不干渉なのですが、僕は2021年8月時点で全資産のうち過半数を投資に回しています。

一方、妻の状況を聞くと、ほぼ全て普通預金か定期預金または財形貯蓄という超リスク回避姿勢。

0.001%の預金に預けていてはいけないという想いが本人にもあるようなのですが、何から手をつけたら良いか途方に暮れているようです。

僕の場合、投資に対する妻の理解はあります。

むしろ、自分も投資したいが何から始めれば良いか教えて欲しいというスタンスです。

一方で、世の中には家族の財布が一つになっていて、自分は投資したいけれども妻や家族の反対にあって投資できない人も多くいるのではないかと思います。

今回の記事では、そんな方々に向けて投資することのメリットと、初心者にオススメの投資信託・ETFをご紹介します。

本来であれば個別株の紹介も出来ればと思うのですが、僕が銀行員で個別株への投資が禁止されているため、投資可能な投資信託・ETFに絞りたいと思います。

なお、銀行員が出来る投資については以下の記事にまとめていますのでご参照ください。

銀行に就職を考えているひと『老後は年金以外に2,000万円必要っていう話もあるから、給料の一部を投資に回していかない…

投資に反対する妻・家族を説得する方法

投資のメリット、投資しないことのデメリットを説明します。

✔ 定期預金のデメリット

現在の銀行の普通預金金利はいくつでしょうか。

普通預金とは、いつでも引き出し可能な預金のことですね。

この記事を執筆している2021年8月現在においては、3メガバンク横一線で以下の通りです。

三井住友銀行:0.001%

みずほ銀行:0.001%

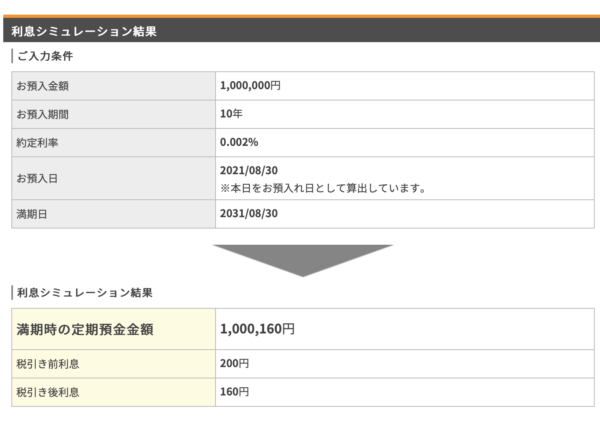

次に、定期預金金利です。

定期預金金利とは、指定された期間が経過するまで引き出しできない預金のことです。

同じく、3メガバンクの2021年8月における10年定期預金金利も横一線で以下の通りです。

三井住友銀行:0.002%

みずほ銀行:0.002%

一般的に『リスク無し』と言われる普通預金・定期預金の金利はこの程度のものです。

仮に0.001%で100万円を10年間預け続けたとすると、10年後には1,000,080円になります。

なんと、80円しか増えません。

もはや結果を見るまでもないですが、定期預金の0.002%で10年間預けたとしても、10年後には1,000,160円、160円しか増えません。

確かに、世の中にはネット系銀行が比較的高めの金利を提示している場合もあります。

特にボーナス時期になるとそういった特別金利の適用を多く目にします。

しかし、それでもせいぜい5年定期預金で金利0.2%程度です。

先ほどに比べれば圧倒的にマシですが、それでも5年間で7,973円と、微々たるものです。

しかも、普通預金・定期預金は完全にリスクがないわけではありません。

銀行が万が一破綻したときに保証されるのは1,000万円までです。

それ以上を預け入れていた場合、上限超過分は返ってこない恐れもあるのです。

そう考えると、普通預金・定期預金に全資産を預け入れておくのは、むしろリスクだとさえ言えます。

5年間・10年間預け入れても増えるのは雀の涙ほど。

その間、身の回りのものはそれ以上のペースで物価が上がっていく可能性の方がむしろ高いからです。

まずはこの点を理解してもらう必要があるでしょう。

✔ 投資信託は『危ない』のか

投資に理解のない人は必ずこう言います。

『投資なんて危ない、リスクがあるからやめるべきだ』

これは、『どんな危険性、どんなリスク』であるかをキチンと整理しきれていない発言のように思います。

例えば、手持ちの資金を日経平均株価に連動する投資信託に投資したとしましょう。

日経平均株価とは、東証1部に上場する銘柄のうち、代表的な225銘柄を選んだ平均株価を指します。

(細かい話は色々ありますが、ややこしくなるので割愛します。)

さて、日経平均株価は毎日値動きが発生します。

上がったり下がったりを繰り返します。

チャートで示すとこんな感じですね。

このように、上がったり下がったりを繰り返しています。

日本は人口減少国なので経済成長の絵が描きにくく、大局的にみて右肩上がりの見込みは立ちにくいですが、新興国や米国などは今も人口が増え続けており、株価もマクロで見れば右肩上がりになっています。

さて、日経平均に投資した場合のリスクとはなんでしょうか。

確かに100万円投資したとして、それが一時的に90万円に値下がりする場面もあるでしょう。

しかし、その間も(日経平均ならば)2%程度の配当金を受け取れ続けます。

『元本』を円に戻すのは、株価が100万円を再度超えたときまで待てば良いだけです。

100万円よりも下の価格で売ってしまえば確かに損がでてしまいますが、100万円を超える場面を待ち続ければ良いのです。

なぜなら、株価は上がったり下がったりを繰り返すのですから。

問題があるとすれば、『満期の設定されている投資信託』や『余裕資金でない場合』、『個別株投資』の大きく3つだと考えています。

✔ 満期の設定されている投資信託

まず、『満期の設定されている投資信託』についてですが、世の中には満期が設定されている投資信託が少なからず存在します。

こうした商品は、その満期が訪れるとそのときの株価で円に自動的に振り替わってしまいます。

つまり、『購入時の株価に戻るまで待つ』という行為ができない可能性があるのです。

投資初心者に、こうした商品はオススメしません。

✔ 余裕資金でない場合

次に、『余裕資金でない場合』についてです。

投資はあくまでも『当面は使う予定のないお金』に限定するべきです。

もし全資産を投資に回しているとしたら、明日使う必要のお金分、そのときの株価で円に戻さなければなりません。

これは、実質的に『満期が存在する投資信託』と同じでして、『購入時の株価に戻るまで待つ』という行為を妨げます。

投資初心者であればあるほど、全資産のうち投資に回す金額は低めに設定しておく必要があると思います。

✔ 分散投資の重要性

最後に、分散投資の重要性についてです。

例えばあなたが100万円の余裕資金があって、それを投資に回したとします。

投資先がソフトバンク株式だけだったとすると、ソフトバンクが破綻した瞬間に100万円の株式は価値が0になります。

日経平均株価連動の投資信託の場合、東証1部上場の中から225社に分散されたポートフォリオに投資しているようなものなので、仮にそのうちの1社が破綻したとしても、株価が下がるだけで0にはなりません。

このように、一局集中投資をしてしまうとリスクは確かに存在しますが、分散投資にすることでリスクを極小化することが可能です。

この3点にだけ最低限注意すれば(回避すれば)、投資は危ないものとは必ずしも言えないということがお分かりいただけると思います。

✔ 配当率・複利のメリット

さて、日経平均株価連動の投資信託を購入したとしましょう。

毎日値動きを繰り返し、1ヶ月経ったら購入時の株価よりも低い株価になってしまうかもしれません。

でもそこは目を瞑ってじっとしていればいいのです。

いつかはきっと株価が購入時の水準を回復するときがきっと来ますから(ひょっとするとあなたが亡くなった後、相続人のものになったときになってしまうかもしれませんが笑)。

この投資信託を保有していると、配当がもらえます。

投資信託の種類によって配当の仕方は様々です。

1年ごとにキャッシュで振り込んでくれるものもあれば、配当額を再度そのときの株価で追加購入する再投資型もあります。

初心者にとってわかりやすいのは、1年ごとに配当金が振り込まれるタイプだと思いますので、そちらを例にとって配当率/配当金がどの程度になるのか見てみましょう。

日経平均の配当率は、年によっても異なりますが、大体年率2%前後です。

20%の税金がかかるので、実際の手取りは1.6%ほどとなります。

さて、100万円の余裕資金を日経平均株価連動の投資信託に預けたとして、10年間でどのくらいの配当がもらえるでしょうか。

約16万円です。

先ほどの普通預金・定期預金とは雲泥の差です。

もちろん、元本部分の100万円は、そのときの株価次第で上下します。

ただ、繰り返しになりますが円に戻すのは購入時の株価を回復するまで待てば良いだけです。

毎年入る配当金を再度投資に回せば、その配当が新たな配当を生み出します。

これを複利効果と呼びます。

2%程度だと効果を実感しにくいかもしれませんが、雪だるま式に資産が膨れ上がっていくので、この複利効果は見逃せません。

複利を制するものは投資を制します。

✔ 高値掴みの回避

投資を検討したときに必ず思うのが、『自分が購入したあと暴落するのではないか…』です。

その可能性は否定できません。

しかし、リスクを極力回避する方法はあります。

それは、『投資タイミングを分散させる』です。

例えば、100万円の余裕資金が手元にあり、これを投資に回そうとしたとします。

1回の取引で全額突っ込んでしまうと、その後の暴落をモロに被ることになります。

しかし、10万円ずつ10回に分けて投資すると、暴落の影響を軽減できます。

一方で、分散しすぎると普通預金で眠ってしまう資金と時間が多くなってしまうので非効率でもあります。

このあたりは、ご自身の投資スタンスとリスク許容度でご検討してみてください。

投資初心者にオススメの投資信託

僕が投資しているものも含め、比較的簡単なものをご紹介します。

✔ 経済成長する国を選ぼう

ご存知の通り、日本は超がつくほどの少子高齢化社会です。

人口は先細りなので、国全体の生産力は確実に落ちていきます。

マシンやロボの整備で生産力を維持することはできても、人口増加国に比べると相対的に弱いのは明らかでしょう。

そうした意味で、投資する先となる国は、日本よりも中国やインドなどの新興国、または米国がオススメしやすいです。

いきなりハードルが上がったように感じるかもしれませんが、こうした国々に分散投資する投資信託やETFもたくさんありますので、あまり身構えなくて大丈夫です。

✔ 株か債券か

一般的に、株の方が値動きが大きく、配当率が高いです。

一方、債券の方が値動きが小さく、配当率も低いです。

ただし、債券もBB格付以下のいわゆる『ジャンク債』に的を絞ったポートフォリオで構成される投資信託は、値動きが大きく、配当率も高いです。

これは、ご自身の投資スタンスに合わせて決めていくべきかと思います。

100万円の余裕資金があるとすれば、50:50にしても良いですし、100:0にしても良いと思います。

僕の場合、余裕資金が結構あるので、それなりにリスクをとっていて、株:債券=5:1くらいの割合になっています。

✔ 投資初心者向け投資信託・ETF

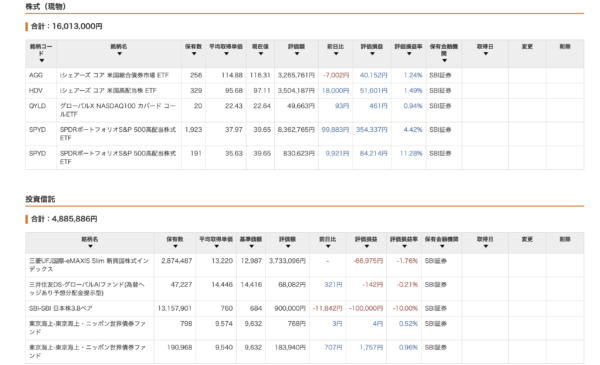

まず、僕が実際に投資している銘柄(下記ピクチャご参照)の中で、投資初心者にもオススメの銘柄をご紹介します。

✅米国株式ETF商品

✅米ドル建て商品

✅運用会社:ステートストリート

✅S&P500の高配当銘柄に分散投資

✅配当利回り約4〜4.5%(2021年8月時点)

✅経費率わずか0.07%

✅配当頻度は四半期ごと

まずは、SPYDです。

正式名称は『SPDRポートフォリオS&P500高配当株式ETF』となります。

先に申し上げておくと、投資信託とETFの違いはさほどありません。

強いてあげると、投資信託は一日のうち取引できるタイミングが一度しかないのに対し、ETFはリアルタイムでトレードが可能である、くらいにお考えください。

(細かくお知りになりたい場合は、Googleで検索をお願いします。)

また、ETFの購入・売却には手数料が別途かかります。

従って、何度も繰り返し売買するのは、あまりオススメしません。

あくまでもずっと持ち続けて配当をエンジョイするのが良いです。

購入・売却時の手数料をなるべく抑えたい方は、まとまった資金で一括決済しましょう。

この手数料にはトラザクションごとに上限が設定されており、一定金額以上の取引になると手数料は一律になります。

SPYDで何と言っても注目すべきは配当率と経費率です。

配当率は4.5%(税引後で約3.15%)、経費率はわずか0.07%です。

日本にはここまで配当率が高く、経費率の低い商品はありません。

S&P500というのは、日本でいうところの日経平均みたいなものです。

運用会社も世界最大手ですので、安心です。

米ドル建商品なので、円を米ドルに為替交換する必要があります。

そのため、SPYDそのものの株価に加え、円ドルの為替水準にも元本価格が影響されます。

しかし、繰り返しになりますが、元本部分は購入時の水準を回復するまで待てば良いだけです。

逆に言えば、株価が下がっても為替が円安に振れればそれだけで元本価格が上がる可能性もあります。

保有しているだけで年間4.5%の配当を生み出す、脅威の『金の卵』です。

✅米国株式ETF商品

✅米ドル建て商品

✅運用会社:ブラックロック

✅米国市場の高配当銘柄に分散投資

✅配当利回り約3.5〜4%(2021年8月時点)

✅経費率わずか0.08%

✅配当頻度は四半期ごと

続いて、HDVです。

正式名称は『iシェアーズ・コア高配当ETF』となります。

こちらもSPYDと同様に配当率と経費率に注目です。

配当率は4%(税引後で約2.8%)、経費率はわずか0.08%です。

やはり、日本にはここまで配当率が高く、経費率の低い商品はありません。

運用会社は、こちらも世界最大手のブラックロック社なので安心です。

SPYDとの大きな違いは、分散投資する対象です。

HDVは、モーニングスター配当フォーカス指数に連動するような構成になっており、S&P500に限らず米国市場全体の中の高配当銘柄で構成されます。

HDVがエネルギーやヘルスケア、生活必需品などのセクターに比較的集中しているのに対して、SPYDは金融などのセクターを中心に構成されています。

なので、SPYDとHDVを組み合わせて保有することにより、米国市場全体の様々なセクターを満遍なく保有し、分散投資効果を向上させることができます。

僕も、配当利回りだけで見ればSPYDが魅力的なのでSPYDの比率が高いですが、分散効果を狙ってHDVにも投資をしています。

HDVの方が財務健全性に優れた銘柄が多く、マーケット暴落時の耐久性が多少高い点もオススメのポイントです。

✅米国債券ETF商品

✅米ドル建て商品

✅運用会社:ブラックロック

✅米国の優良銘柄7,000社程度に分散投資

✅配当利回り約2%前後(2021年8月時点)

✅経費率わずか0.04%

✅配当頻度は毎月

続いて、AGGです。

正式名称は『iシェアーズ・コア米国総合債券市場ETF』となります。

初めて債券のETFが登場です。

なんといっても注目すべきは、経費率の低さでしょう。

経費率0.04%というのは、僕の知る限り最安値です。

日本の投資信託やETFには、経費率1%以上のぼったくりファンドも数多くあることを考えると、これまであげた3つのETFは超良心的と言えます。

また、7,000社に分散投資という点も見逃せません。

しかも、投資対象は『投資適格』と言われるBBB格付以上に限定。

そのうち、最高格付AAAの割合は6割以上と、安心です。

運用会社は先ほどのHDVと同様にブラックロック社なので安心ですね。

債券であることから、配当率は低くなりますが、値動きの荒さが株式に比べておとなしいので、投資初心者には特にオススメです。

このファンド、運用総額が約8兆円と、圧倒的な水準を誇っているところからも、世界的に人気であることが窺えます。

✅新興国株式 投資信託商品

✅円建て商品

✅運用会社:三菱UFJ国際投信

✅新興国26カ国1,500社弱に分散投資

✅配当無しの再運用型

✅経費率0.187%

最後に、e-MAXIS Slim新興国株式インデックスです。

三菱UFJ国際投信が運用する投資信託商品となります。

ドル建てというのが怖い、という方向けに円建て商品をご紹介です。

こちらは、爆発的に人口増加が続く=経済成長著しい中国やインドなどの新興国の株式約1,500社弱に分散投資するインデックスファンドです。

『MSCIエマージングインデックス』という指数に連動するように構成されているのですが、要するに上記の通り、世界の新興国に分散投資しているということに過ぎません。

少々専門的な話になりますが、円建てとはいえ、為替ヘッジをしていないので、実際には為替の影響を受けます。

元やルピーと円の為替水準も、この投資信託の元本価格に反映されるということです。

先ほどまでの3銘柄と異なり、配当がありません。

配当として支払われるはずの金額は、自動的に再運用に回されています。

簡単にいうと、元本価格がその分少しづつ上がっていくということです。

再運用型の良いところは、勝手に配当を再投資してくれるというところです。

配当金が支払われるタイプだと、それを再度自分で投資しなければ、そのお金は投資されるまでの期間、普通預金で眠ってしまうことになりますが、再運用タイプだとこうした時間のロスが全くありません。

配当としてお金を受け取れた方が幸せを感じる方も少なくないと思いますし、配当金を使って趣味や娯楽に費やしたという方には不向きかもしれませんね。

e-MAXIS Slimは、他にも色々な指数に連動する商品があります。

経費率も、日本の中では比較的安く、オススメしやすいです。

ただし、中には経費率の高いものもあるので、注意しましょう。

✔ 『超』投資初心者向けETF

僕は投資していないのですが、『米ドルとか新興国とかややこしいのはヤダ!日本株が良い!』という頑固な方に、一応下記も紹介しておきます。

どうしても経費率が高くなるのと、配当率は低くなってしまいますが、日経平均連動であり配当が支払われるという点で、『超』投資初心者には良いかもしれません。

なお、僕が投資しない理由は一つで、冒頭でも申し上げた通り、日本は人口減少国=経済停滞国だと考えているからに他なりません。

ただし、この考えが正であるかどうかはご自身でご判断ください。

✅日本株式 ETF商品

✅円建て商品

✅運用会社:野村アセットマネジメント

✅日経平均225社に分散投資

✅配当利回り1〜1.5%(2021年8月時点)

✅経費率0.198%

日経平均株価に連動するETF商品や投資信託はいくつもありますが、運用残高の大きさや運用会社の安心感から、上記を紹介させていただきます。

投資していないのでなんとも言えないのですが、配当利回りがどうしても低く写ってしまいますね。

日本は経済成長国ではないので、配当率が低くなるのはやむをえないところです。

経費率もインデックスファンドとしては米国ETF対比で高めですが、日本のETFの中では可もなく不可もなく、といったところでしょうか。

ただ、それでも投資の第一歩としては取り組みやすい銘柄と言えます。

持っていれば配当が入りますし、元本価格が購入時よりも高くなったらマーケットが開いている時間帯に売買すればキャピタルゲインも狙えます。

✔ 最後に

いかがでしたでしょうか。

手元に余裕資金があるのであれば、投資しないで普通預金に眠らせておくのはむしろリスクがあると言えます。

また、僕自信が保有している銘柄で、初心者向けの商品をいくつか紹介しましたので、ご参考になさってください。

投資はあくまでも自己責任です。

『コレだ!』と思ったものに資金を回していきましょう。