我が家のスペック

高収入のダブルインカムが最強。

✔ 家族構成

我が家は、僕と嫁と子供の3人家族です。

結婚生活は約10年です。

都内に住んでおり、持ち家で毎月ローンの支払いがあります。

住宅ローンは夫婦それぞれで折半して組んでおり、ざっくり僕が6割、嫁が4割の支払いです。

娘は保育園に通っており、通常の認可保育園です。

習い事は自治体が開催する運動教室等が中心で、月1万円もかかっていないと思います。

嫁は都内のメガバンクに勤務しています。

子供を育てながらなので残業時間は最低限にとどめて働いていますが、最短で昇格しており、このご時世では女性の方が圧倒的に昇格しやすいと実感しています。

バリバリ働きたい女性サラリーマン『男女関係なく、銀行でバリバリ働いて給料を稼ぎたいし、昇進もしていきたい。でも男性社…

✔ 夫

他の記事でも書いていますが、僕は元銀行員です。

メガバンクに15年ほど勤めていました。

副収入も多くなってきたので、よりプライベートに時間を使えるよう、ゆるふわの中小企業に転職しました。

給与以外に、株式投資からの配当が年間300万円~400万円ほどあります。

また、相続した土地を賃貸に出すことで、年間150万円ほどの副収入があります。

ざっくりスペックを書くと、こんな感じです。

年収:1,500万円強

大学:旧帝大以上

✔ 妻

妻は現役の銀行員です。

メガバンクに勤務しており、時短勤務で子供の面倒を見てもらっています。

途中で産休なども入りましたが、何の影響もなく、ストレートで昇格しています。

妻は特に副業などは行っていません。

リスクをあまりとりたくないようで、株式投資なども行っていません。

ざっくりスペックを書くと、こんな感じです。

年収:給与1,000万円強

大学:旧帝大以上

✔ 生活水準

ということで、ざっくり夫婦合計の給与年収は2,500万円強かと思います。

でも、僕はゆるふわ企業で18時くらいには帰りますし、妻は時短勤務なので17時半くらいには帰ります。

特に激務ということもなく、精神衛生的には問題ない(というかコスパの良い方)と思います。

住宅は割と良いところに住んでいるので、ローンと管理費の支払いは結構あります。

毎月、夫婦合計で25万円くらい払ってます。

ただ、普通に飲みに行くし、外食もするし、洋服等も必要なものは買うし、切り詰めた生活という感じはしません。

もちろん、できる範囲での節約はしていますが、苦にならない程度です。

30代共働き子持ち夫婦の収支・貯金額・資産残高を公開!

ざっくり毎月20万円ほど投資に回しています。

✔ 資産残高

僕個人の資産残高(金融資産のみで、不動産は除く)は約7,000万円です。

ちなみに住宅を含めた不動産の評価額を加算すると、資産残高は約15,000万円くらいになると思います。

7,000万円といっても、もともとたくさんお金をもっていたわけではありません。

銀行員生活で高い年収を維持し、ある程度節約生活を送り、投資にお金を回していって徐々に増えていったと言えます。

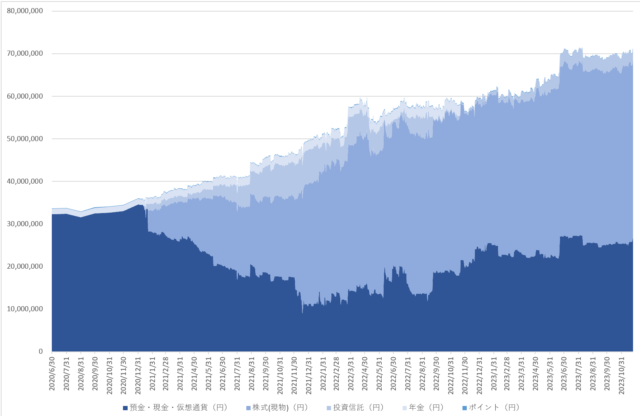

資産残高の推移は以下の通りです。

コロナ前の2020年あたりはまだ3,000万円くらいだったので、随分増えました。

✔ 投資状況

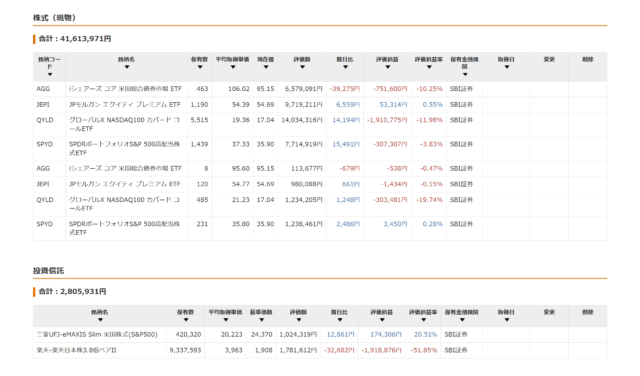

ざっくり4,000万円強を投資に回しています。

多くは米国の高配当ETFにつぎ込んでいて、ここからの配当が月平均で30万円前後あります。

QYLDは配当率が10%超というとてつもない水準のETFですが、株価そのものが上昇しにくいのが欠点です。

米国ETFは日本と違って経費率(信託報酬率)がとても低い銘柄が多く、その分リターンに寄与しやすいです。

僕が保有しているAGGやSPYDも経費率は年0.06%前後と大変コスパが良いです。

日本の高配当ETFは銘柄の分散もきかないし、信託報酬率なども高くてあまりお勧めできません。

だいたいこのポートフォリオ全体の配当率が年率8%程度かと思います。

4,000万円×8%=320万円くらいが年間の配当金となります。

✔ 毎月の収支と貯金・投資額

一応、僕も働いていますので、給与収入があります。

メガバンクの時に比べると下がりましたが、それでも年間1,000万円強はあるかと思います。

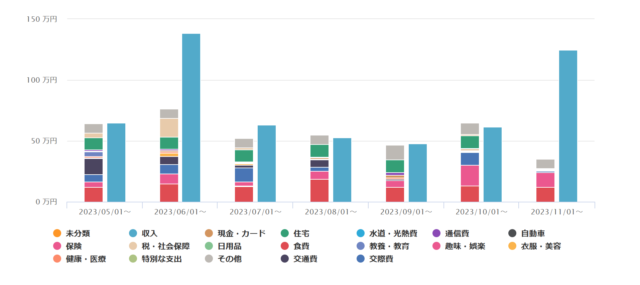

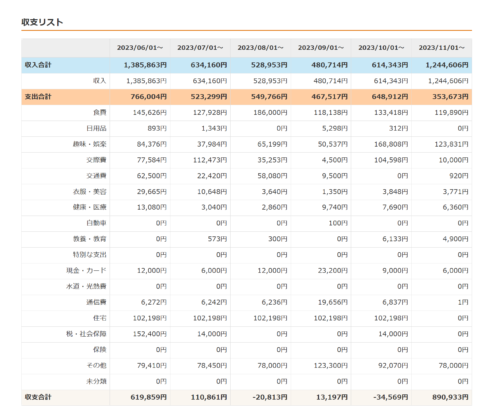

上記は、給与収入のみと支出の内訳です。

とりあえず直近6か月分を載せてみました。

ざっくり毎月の給与と支出が同じくらいか、やや残余が出るくらいの生活をしています。

妻もある程度支出があるので、家族全員の支出という意味では、僕の支出+20万円くらいかと思います。

土地の賃貸や賞与がある月はその分がまるまる手残りになります。

また、株式の配当金もこれに加わります。

なので、収入から支出を差し引いた残りは、だいたい毎月30万円くらいかなと思います。

このお金は、基本的にほぼ全額、米国高配当ETFの買い増しに使っています。

毎月買い増すことで投資残高を増やし、そこからの配当金を増やし、また配当金で買い増しする、という無限ループです。

✔ 生活を楽にするコツ

30代共働き子持ち夫婦における、僕の貯蓄状況などを参考までに公開してみました。

仕事はほどほどにしながら、経済的には十分余裕のある生活をしていると思います。

物価高の影響などで生活が厳しいという話もよく聞きます。

僕も普段スーパーなどで買い物をしていると、高いなーと思うことが増えました。

それでも、共働き・配当金・副収入・自分の給与、という4つの収入源があるので特に苦にはならないです。

生活を楽にするために特に重要だと感じるのは、以下の2つです。

過度な節約は、個人的には反対です。

何のために生きているのかわからなくなりそうだからです。

2.少額でも投資を継続すること

1は特に重要で、とにかく稼ぎの柱がなければどうにもなりません。

給料が低いからといって仕事が楽だとは言い切れません。

給料が低いくせに残業時間が長い仕事なんかは、最悪です。

とにかく仕事内容よりも給与の高い仕事に就くべきだと思います。

そのうえで、余ったお金は投資に回すことが必要だと思います。

実際、僕がこの数年間で数千万円も資産を増やせたのは投資のおかげです。

投資すると、どうしても価格下落のリスクを伴いますが、(一部の商品を除き)価格自体は上がったり下がったりを繰り返します。

途中、一時的に下がる場面があっても持ち続けていればいつか回復する銘柄も多いです。

僕がこの数年で資産残高を伸ばし、経済的に余裕のある生活を送れているのは、1と2の組み合わせが功を奏したからだと思います。